ביום 7 באוקטובר 2023 הותקפה מדינת ישראל על ידי ארגון הטרור חמאס. ביום זה, ארגון הטרור חמאס חדר לעשרות יישובים ובסיסים ברחבי הנגב המערבי וביצע טבח חסר תקדים בתולדותיה של מדינת ישראל

בחיילים ובאזרחים חפים מפשע וכן חטף לרצועת עזה 251 אנשים. בשל כך, פתחה מדינת ישראל במלחמת "חרבות ברזל". בשל עצימות הלחימה ברצועת עזה ובגבול הצפוני עם מדינת לבנון, נאלצה מדינת ישראל להורות על פינוי חלק מהתושבים שמתגוררים בסמוך לגבולות אלה ולממן את עלויות הפינוי שלהם, לסייע להם בשל אובדן התעסוקה ולממן את שיקום חבלי הארץ שנפגעו. במקביל לכך, נדרשת המדינה לתקצב באופן נרחב את העלויות הגבוהות הנובעות מעצם הלחימה ובהן: תשלום עבור ימי מילואים ורכישת חימושים ואמצעי לחימה בקצב מוגבר.

בנוסף לכך, האירועים שהתרחשו ביום 7 באוקטובר 2023 ובמהלך מלחמת חרבות ברזל, הביאו, למרבה הצער, לגידול חסר תקדים בנפגעים ובנרצחים. בהתאם לכך, גדלה באופן משמעותי אוכלוסיית חללי ונפגעי פעולות איבה וחללי ונכי צה" ל וכוחות הביטחון, אשר המדינה נושאת באחריות לטיפול בהם ולשיקום שלהם ומשלמת להם, ולעיתים גם לבני משפחותיהם, תגמולים והטבות.

בעקבות פעולות הלחימה המתמשכות במסגרת מלחמת "חרבות ברזל", נפגעה למשך תקופה ממושכת הפעילות הכלכלית הסדירה של חלק מהעסקים, וזאת בשל הגבלות והנחיות פיקוד העורף, סגירת מערכת החינוך והתגייסותם של מאות אלפים למילואים. כתוצאה מכך יש עסקים שחוו ירידת מחזורים במסגרת ההתמודדות עם המצב המיוחד בעורף

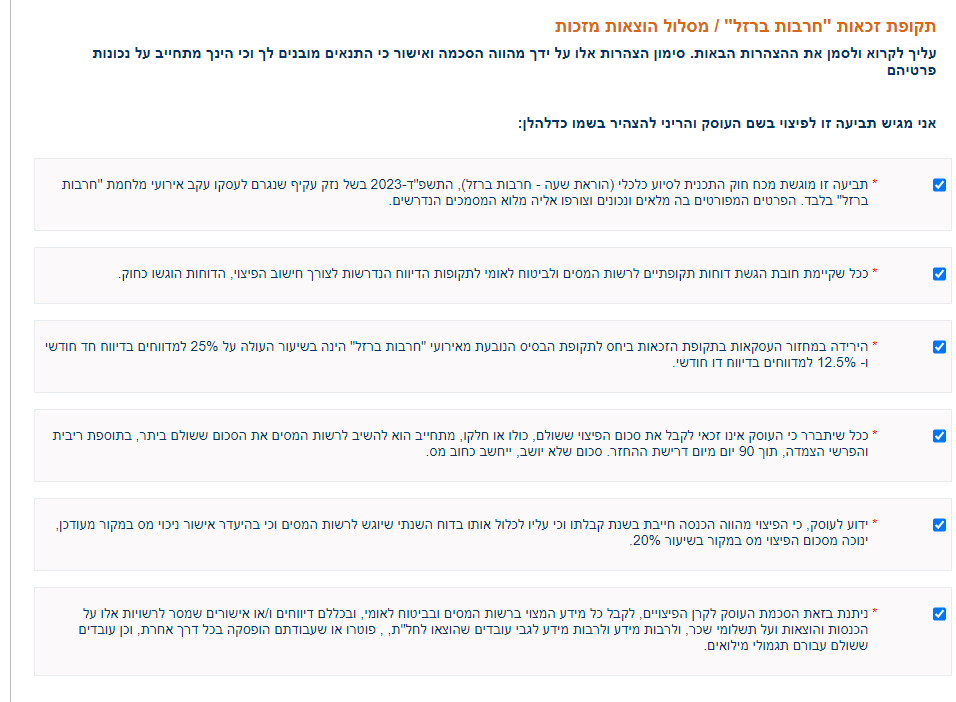

חוק התוכנית לסיוע כלכלי (הוראת שעה – חרבות ברזל), התשפ"ד 2023 (להלן החוק) קובע מתן פיצוי בגובה הוצאותיו המזכות של ניזוק שמחזור עסקאותיו בשנת 2022 גבוה מ 12,000 ש"ח בשנה ואינו עולה על 400 מיליון ש"ח, שנפגע כתוצאה מהמצב המיוחד בשיעור העולה על 12.5% לחודש, 25% לחודשיים, החוק קובע הוראות מיוחדות לביטוח אבטלה בחרבות ברזל לעובדים שהוצאו לחופשה ללא תשלום למעל 14 ימים והשלימו תקופת הכשרה, כן וזכות מענק הסתגלות מיוחד לבני 67 ומעלה לעסק.

הוראת השעה בתוקף מיום 9 בנובמבר 2023 ועד 31 בדצמבר 2024.

נפתחה המערכת להגשת תביעות נזק עקיף בגין "חרבות ברזל" בכל מסלולי הפיצוי

הוראת ביצוע רשות המסים מס' 2/2023 הנחיות לציבור ודברי הסבר לקבלת פיצויים בעד "נזק עקיף" לעסקים בהתאם לחוק התכנית לסיוע כלכלי )הוראת שעה – חרבות ברזל ), התשפ"ד- 2023

הוראת ביצוע רשות המסים מס' 3/2023 הנחיות לציבור ודברי הסבר לקבלת פיצויים בעד "נזק עקיף" לעסקים בהתאם תקנות מס רכוש וקרן פיצויים (תשלום פיצויים) (נזק מלחמה ונזק עקיף) (חרבות ברזל) (הוראת שעה), התשפ"ד- 2023

פנייה לרשות המיסים בנושא פיצוי נזק עקיף

הודעה על ארכה להגשת תביעות לפיצויים בעקבות מלחמת חרבות ברזל

עסקים באילת, ים המלח ובאזורים נוספים יזכו לפיצוי בגין נזק עקיף בחודשים ינואר-פברואר 2024

אושר מתווה פיצויים לעסקים בצפון לחודשים ינואר-פברואר 2024

ארכה להגשת בקשה למענק התארגנות למפונים

נפתחה האפשרות להגשת תביעות במתווה החדש עבור עצמאים ששירתו במילואים בצו 8

הודעה על ארכה להגשת תביעות לפיצויים בעקבות מלחמת חרבות ברזל

הבהרות לחישוב הפיצוי במסלול הוצאות מזכות ומסלול מחזורים

לשכת רואי חשבון בישראל – רכוז מועדי המענקים הפתוחים

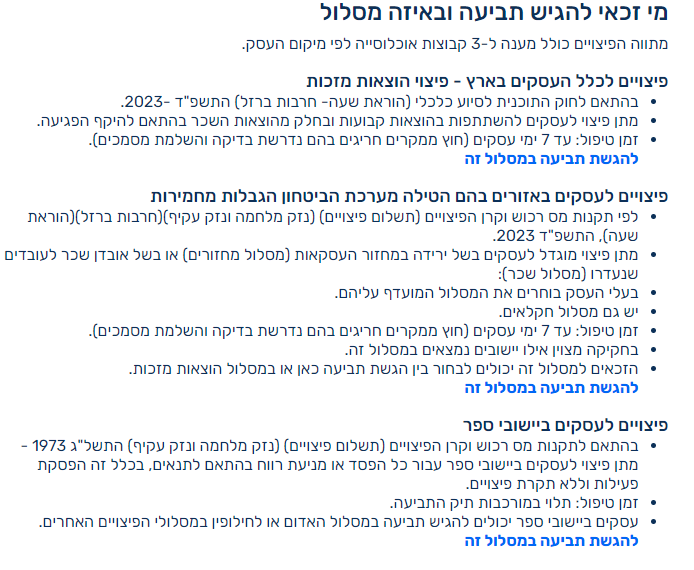

פיצויים לכלל העסקים בארץ – פיצוי הוצאות מזכות

- בהתאם לחוק התוכנית לסיוע כלכלי (הוראת שעה- חרבות ברזל) התשפ"ד -2023. מתן פיצוי לעסקים להשתתפות בהוצאות קבועות ובחלק מהוצאות השכר בהתאם להיקף הפגיעה. זמן טיפול: עד 7 ימי עסקים (חוץ ממקרים חריגים בהם נדרשת בדיקה והשלמת מסמכים).

להגשת תביעה במסלול זה

פיצויים לעסקים באזור מיוחד בו הוטלו הגבלות מחמירות

- לפי תקנות מס רכוש וקרן הפיצויים (תשלום פיצויים) (נזק מלחמה ונזק עקיף)(חרבות ברזל)(הוראת שעה), התשפ"ד 2023. מתן פיצוי מוגדל לעסקים בשל ירידה במחזור העסקאות (מסלול מחזורים) או בשל אובדן שכר לעובדים שנעדרו (מסלול שכר): בעלי העסק בוחרים את המסלול המועדף עליהם.זמן טיפול: עד 7 ימי עסקים (חוץ ממקרים חריגים בהם נדרשת בדיקה והשלמת מסמכים).

להגשת תביעה במסלול זה

פיצויים לעסקים ביישובי ספר

- בהתאם לתקנות מס רכוש וקרן הפיצויים (תשלום פיצויים) (נזק מלחמה ונזק עקיף) התשל"ג 1973 -מתן פיצוי לעסקים ביישובי ספר עבור כל הפסד או מניעת רווח בהתאם לתנאים, בכלל זה הפסקת פעילות וללא תקרת פיצויים.זמן טיפול: תלוי במורכבות תיק התביעה.

- להגשת תביעה במסלול זה

- רשימת יישובי ספר כהגדרתם בתקנות מכח חוק מס רכוש וקרן פיצויי, התשכ"א – 1961

ביטוח אבטלה חרבות ברזל

חל"ת

הוצאת העובד לחל"ת לתקופה של 14 יום לפחות ביוזמת המעסיק ובהסכמת העובד תזכה את העובד בדמי אבטלה אם צבר תקופת אכשרה. המעסיק לא ישלם דמי ביטוח בחל"ת.

- בהתאם לתיקון חוק הביטוח הלאומי – הוראת שעה – מס' 239 ניתן פטור על דיווח ותשלום חל"ת לחודשים 10-11/2023. במידה והתקופה הקובעת תוארך יוארך הפטור בהתאם. מעסיק שדיווח דוח חל"ת שוטף לחודש 10/23 הדוח ימחק מהמערכת , ובהמשך המערכת תחסום כל דיווח שוטף על חל"ת לחודש 10-11/2023.

קיצור תקופת האכשרה

בתקופה הקובעת תקופת אכשרה לדמי אבטלה היא 6 חודשים לפחו ולאדם עם מוגבלות שמשתלמות לו קצבאות ומי זכאי לפטור לפי סיף 9(5) לפקודה 3 חודשים.

הארכת תקופת התשלום המרבית לדמי אבטלה

מבוטח שקיבל דמי אבטלה והסתיימה תקופה מרבית לדמי אבטלה יהיה זכאי לדמי אבטלה עד תום התקופה הקובעת.

מבוטח המתגורר בישוב שפונה לפי החלטת ממשלה ותקופת התשלום המרבית הסתיימה לפני התקופה הקובעת במהלכה יראו את התאריך הקובע לגבי כל התקופה שבה יהיה זכאי לדמי אבטלה עד היום בו מסתיימת התקופה הקובעת.

מענק הסתגלות מיוחד

מבוטח תושב ישראל לעניין חוק הביטוח הלאומי שמלאו לו 67 שנים או יותר אשר פוטר או הוצא לחל"ת לתקופה של 14 ימים לפחות זכאי למענק מיוחד חרבות הברזל יגיש בקשה למענק באופן מקוון עד ליום 9 בנובמבר 2024.

מסלול נוסף לפיצוי על נזק עקיף- חרבות ברזל – סכום הפיצוי

עסקים עד 107 אלפי ₪ מחזור פיצוי בסכום קבוע

- מחזור עסקאות שנתי בשנת הבסיס 12 אלפי ש"ח עד 50 אלף ש"ח – 1,750 ש"ח.

- מחזור עסקאות שנתי בשנת הבסיס 50 עד 90 אלף ש"ח – 3,150 ש"ח.

- מחזור עסקאות שנתי בשנת הבסיס 90 עד 107 אלף ש"ח – 4,200 ש"ח.

עסקים בין 107 ל 300 אלף ש"ח סכום קבוע במכפלת מקדם הנזק

- מחזור עסקאות שנתי בשנת הבסיס 107 עד 150 אלף ש"ח – 2,650 ש"ח מוכפל במקדם הנזק.

- מחזור עסקאות שנתי בשנת הבסיס 150 עד 200 אלף ש"ח – 3,125 ש"ח מוכפל במקדם הנזק.

- מחזור עסקאות שנתי בשנת הבסיס 200 עד 250 אלף ש"ח – 4,000 ש"ח מוכפל במקדם הנזק.

- מחזור עסקאות שנתי בשנת הבסיס 250 עד 300 אלף ש"ח – 4,675 ש"ח מוכפל במקדם הנזק.

עסקים מעל 300 אלף ש"ח ועד 400 מיליון ₪ פיצוי בהתאם להוצאות המזכות

- מחזור עסקאות שנתי בשנת הבסיס מעל 300 אלף ש"ח ועד 100 מיליון ש"ח – בין 9,350 ש"ח לבין 600,000 ש"ח.

- מחזור עסקאות שנתי בשנת הבסיס מעל 100 מיליון ש"ח ועד 300 מיליון ש"ח עד 900,000 ש"ח.

- מחזור עסקאות שנתי בשנת הבסיס מעל 300 מיליון ש"ח ועד 400 מיליון ש"ח עד 900,000 ש"ח.

זכאות לקבלת פיצויים בשל נזקים בתקופה הקובעת מותנית בתנאים הבאים:

- דיווח דוח תקופתי לפי חוק מע"מ, ודיווח על העסקת עובדים לפי תקנות משכורת ושכר עבודה בתקופה הקובעת.

- לא מתקיים לגביו כי היה חייב בניהול פנקסים לשנת 2023 ולא ניהלם ולא נקבע לגביו כי פנקסיו לשנת 2023 בלתי קבילים בקביעה שאינה ניתנת לערר או לערעור.

- למדווח דו חודשי – מחזור העסקאות בחודשים ספטמבר אוקטובר 2023 נמוך בשיעור העולה על 12.5% ממחזור העסקאות בחודשים ספטמבר אוקטובר 2022. למדווח חד חודשי מחזור העסקאות בחודש אוקטובר 2023 נמוך בשיעור העולה על 25% ממחזור העסקאות בחודש אוקטובר 2022 (עוסק שעבר להיות חד חודשי ב2023 הינו דו חודשי לעניין זה). לעוסק פטור – הוגשה הצהרה על ההכנסה בשנת 2022.

הוצאות מזכות ההוצאות הקבועות בתוספת חלק השכר המזכה הכל עד לתקרה שנקבעה.

הוצאות קבועות תשומות שנה קודמת מחולקות ב – 12 ומוכפל במקדם ההוצאות הקבועות (לגבי עוסק באיחוד עוסקים התשומות שהיה מדווח אילולא האיחוד. במוסד ציבורי זכאי התשומות הקשורות למכירת שירותים או מוצרים המסופקים באופן שוטף ובמהלך רוב חודשי השנה.

הוצאות שכר בתקופת הזכאות – הוצאות שכר ששילם ניזוק לעובדים בעד התקופה המזכה בהפחתת סכומים שקיבל להחזר תגמולי מילואים לפי הנמוך מבין:

- מעסיק שאינו מוסד ציבורי זכאי ואינו קיבוץ 93.75% משכר עבודה שדווח לפקיד השומה בטופס 102 לפקיד השומה לבין מכפלת השכר ממוצע ידוע לעניין סעיף 2 לחוק הביטוח הלאומי בסך 11,870 ש"ח כיום כפול מספר העובדים כפול 1.25.

- מעסיק מוסד ציבורי זכאי 99.375% מהשכר שדווח לפקיד השומה ב 102 ביחס בין הכנסה עצמית שאינה מתמיכות ותרומות לבין סה"כ ההכנסות בשנת 2022.

- מעסיק קיבוץ הנמוך בין 93.75% משכר עבודה של עובד שאינו חבר קיבוץ או עובד חבר קיבוץ בתעשייה מסחר שירותים חקלאות או תיירות בקיבוץ או מכפלת השכר ממוצע ידוע לעניין סעיף 2 לחוק הביטוח הלאומי בסך 11,870 ש"ח כיום כפול מספר העובדים כפול 1.25.

המנהל מנהל רשות המיסים או מי שהוא הסמיך לפי החוק.

ירידה שיעור הירידה במחזור העסקאות לעומת מחזור עסקאות תקופה מקבילה בשנת 2022

מוסד ציבורי זכאי למעלה מרבע מהכנסותיו לא היה מתמיכות ותרומות לפי סעיף 3א לחוק יסודות התקציב התשמ"ה 1985 ולפחות רבע מהכנסתו בשנת 2022 שאינה מתמיכות ותרומות היה ממכירת שירותים או מוצרים באופן שוטף ובמהלך רוב חודשי השנה.

מקדם הנזק

| ירידה | 12.5-20% | 20-30% | 30-40% | מעל 40% |

| מקדם הנזק | 1 | 1.5 | 2.4 | 3 |

מקדם הוצאות קבועות

| ירידה | 12.5-20% 25-40% | 20-30% 40-60% | 30-40% 60-80% | מעל 40% |

| מקדם הוצאות קבועות | 7% | 11% | 15% | 22% |

עוסק במסחר קמעונאי או סיטונאי בדלק יוכפל ב 0.35. יהלומנים יוכפל ב 0.19. קבלן ביצוע יוכפל ב 0.68. חקלאים יוכפל ב 2.135. המנהל יכול לקבוע מקדם אחר שלא יעלה על 1.5 אם שוכנע שההוצאות בעסק גבוהות או נמוכות.

מחזור עסקאות שדווח למע"מ לא כולל מכירות הוניות, פיצוי לפי החוק, עסקאות שדווחו כחשבונית עצמית לפי סעיפים 20 ו 21 לחוק מע"מ, ומכר טובין או מתן שירות לקרובו אלא אם אישר המנהל לבקשת העוסק כי מתקיימים אותם מאפיינים לגבי עסקת מכר שאינה מקרובו.

לגבי עוסק שנרשם בשנת 2022/2023 יתואמו התקרות בהתאם לחודשי הפעילות.

שר האוצר יקבע בתקנות דרך אחרת לקביעת מחזור העסקאות הקובע לעניין עוסק שהיתה לו פעילות מופחתת בשל אחת העילות המנויות בסעיף 6 או 7 לחוק עבודת נשים או בשל שירות מילואים וכן רשאי לקבוע כאמור לסוגים מסוימים של נישומים.

נזק עקיף הפסד או מניעת רווח כתוצאה מנזק שנגרם לגופו של נכס עקב פעולות מלחמה על-ידי הצבאות הסדירים של האויב או עקב פעולות איבה אחרות נגד ישראל או עקב פעולות מלחמה על-ידי צבא הגנה לישראל או בשל אי אפשרות לנצל נכסים עקב פעולות מלחמה או על ידי הצבאות הסדירים של האויב או עקב פעולות איבה אחרות נגד ישראל או עקב פעולות מלחמה על-ידי צבא הגנה לישראל.

ניזוק עוסק שנגרם לו נזק עקיף למעט: גוף מתוקצב, קופת חולים, תאגיד בריאות, מוסד ציבורי שאינו מוסד ציבורי זכאי, תאגיד שהוקם בחוק או על פיו, מוסד פיננסי: תאגיד בנקאי לרבות תאגיד עזר, מבטח, חבר בורסה כהגדרתו בחוק ניירות ערך, חברה מנהלת כהגדרתה בחוק הפיקוח על שירותים פיננסיים (קופות גמל), מנהל קרן כמשמעותו בחוק השקעות משותפות בנאמנות, מי שעיסוקו במכירת זכות במקרקעין המהווה מלאי עסקי בידו (קבלן יזם), מי שיותר מ 50% מהעבודות שביצע בשנת 2022 או 2023 עולה על שנה למעט קבלן ביצוע כהגדרתו בחוק רישום קבלנים לעבודות הנדסה בנאיות לגבי החלק שאינו ממכירת זכויות במקרקעין, מי שדיווח על סגירת עסקו לפני יום 1 באוקטובר 2023, מי שדיווח על מחזור אפס לגבי ארבעת החודשים שקדמו ל 1 באוקטובר 2023 אלא אם שוכנע המנהל שהעסק היה פעיל עד תום חודשיים מתום התקופה הקובעת.

שנת הבסיס שנת 2022 ולגבי מי שפחת עסקו בשנת 2022 או אחריה התקופה מהמועד בו החל לפעול עד 31 באוגוסט 2023 למדווח דו חודשי ועד 30 בספטמבר 2023 למדווח דו חודשי.

תקופת הבסיס תקופה מקבילה בשנת 2022 לתקופת הזכאות.

תקופה קובעת מיום 7 אוקטובר 2023 עד 30 נובמבר 2023 או עד תום הארכה.

תקופת הזכאות חודש אוקטובר וחודש נובמבר 2023. לניזוק מדווח לפי בסיס מזומן חד חודשי קבלן ביצוע עוסק פטור ומוסד ציבורי זכאי נובמבר ודצמבר 2023. לניזוק בחקלאות ספטמבר עד דצמבר 2023.

תשומות שוטפות סך כל התשומות לרבות תשומות החייבות בשיעור מעמ אפס למעט תשומות ציוד שנרכש לצרכי עסק תשומות בשל רכישת טובין או קבלת שירות מעוסק שהוא קרובו זולת אם אישר המנהל לבקשת העוסק כי מתקיימים לגבי התשומות מאפיינים דומים לתשומה כאמור בשל רכישה שאינה מקרוב.

תשומות שוטפות בשנה קודמת סך כל התשומות השוטפות מחולק במספר חודשי הפעילות בשנה הקודמת ומוכפל ב 12.

תביעה לקבלת פיצויים

התביעה תוגש באופן מקוון במערכת שתיפתח בקרוב ותכלול את הפרטים הדרושים לשם בחינת עמידתו של העוסק בתנאים לקבלת הפיצויים ולשם תשלום הפיצויים.

זכאות לפיצויים תיקבע והכל לאחר שיגיש באופן מקוון לפקיד השומה תביעה לקבלת פיצויים החל מ 16 לחודש ועד 90 יום ממנו. שר האוצר רשאי להאריך התקופה אם הוכח כי ישנה סיבה מספקת לכך כך שסך התקופה לא תעלה על 180 ימים.

קביעת הזכאות לפיצויים ותשלום מקדמה

הזכאות לפיצויים תיקבע על ידי מנהל רשות המסים בהחלטה מנומקת בתוך 8 חודשים ממועד הגשת התביעה ואם ביקש השלמת פרטים בתוך 30 ימים נוספים. המנהל רשאי לתקן בתוך ארבע שנים את קביעתו אם התגלו עובדות חדשות או אם מצא כי נפלה טעות בקביעתם. לא נתן המנהל החלטתו יראו התביעה כאילו התקבלה.

תשלום ביתר/ בחסר

מענק ששולם ביתר סכום ההפרש יוחזר בתוך 90 ימים מהיום שהמציא לו המנהל דרישה להחזר בתוספת בתוספת ריבית והפרשי הצמדה עד יום ההחזר, ומענק ששולם בחסר ההפרש ישולם לעוסק בתוספת הפרשי והצמדה וריבית מיום הגשת התביעה.

פטור ממע"מ

המענק פטור ממע"מ ולא ייחשב חלק ממחזור העסקאות של העוסק.

אופן רישום הפיצוי

תקבול המענק אינו חייב בהוצאת חשבונית מס כאמור בסעיף 9א להוראות ניהול פנקסים.

יש להפיק קבלה על שם המשלם: "רשות המסים" על סכום הפיצוי על פי סעיף 5 להוראות למעט, מי שחלות עליו הוראות סעיף 19א(ד) להוראות ניהול פנקסים. את הקבלה אין צורך לשלוח לרשות המסים.

תשלום פיצוי

פיצוי ישולם בהקדם ולא יאוחר מתום 14 ימים ממועד קביעת הזכאות.

דין פיצוי ומקדמה

זכות לפיצוי ולמקדמה בשל נזק מלחמה שנגרם בתקופה הקובעת אינה ניתנת להעברה, לשעבוד או לעיקול, בכל דרך שהיא אלא לשם תשלום מזונות המגיעים מזכאי לפיצוי ולמקדמה לפי פסק דין של בית משפט או של בית דין מוסמך הוראות אלו יחולו כם על פיצוי ומקדמה ששולמו באמצעות בנק או החברה כהגדרה בחוק הדואר בנותנה שירותים לפי סעיף 88א לחוק הדואר במשך 90 יום מיום ששולמו.

קנס בשל הגשת תביעה ביתר

עוסק שסכום ההפרש בין סכום הפיצוי שכלל בבקשה ובין הסכום שקבע המנהל עולה על 50% מסכום שהמנהל קבע שהוא זכאי לו ולא יוכיח להנחת דעת המנהל שלא התרשל בעריכת התביעה שהגיש יהיה חייב בקנס בשיעור 25% מסכום ההפרש.

עוסק שסכום ההפרש בין סכום הפיצוי שכלל בבקשה ובין הסכום שקבע המנהל עולה על 15,000 ש"ח ועל 50% מסכום שהמנהל קבע שהוא זכאי לו וסכום ההפרש נובע מעסקה מלאכותית או בדויה לרבות פעולה העלולה להגדיל את סכום הפיצוי הגדלה שאינה נאותה גם אם אינה נוגדת את החוק בקנס בשיעור 40% מסכום ההפרש.

השגה

מי שראה עצמו נפגע מקביעתו של המנהל לרבות בנוגע להטלת קנס בשל הגשת תביעה ביתר, רשאי להגיש לעובד רשות המסים השגה באופן מקוון, בתוך 60 ימים מיום קבלת ההחלטה, ההחלטה בהשגה תוכרע על פי טענות וראיות שיוגשו בכתב תהיה מנומקת, תינתן בכתב, בתוך 30 ימים מהמצאת כל המסמכים והפרטים בה. לא תינתן החלטה יראו כאילו נתקבלה ההשגה.

ערר

ניתן לערור[1] על החלטה בהשגה לפני ועדת ערר בתוך 60 ימים מיום שנמסרה לעורר החלטה בצירוף הודעה על זכות הערר ועל המועד להגשתו.

בקשה למענק לפי מחזור עסקאות חליפי

ניזוק רשאי להגיש למנהל בקשה בטופס לפיה יראו את תקופת הבסיס כתקופה חליפית לגבי עוסק עצמאי שהיתה לו פעילות מופחתת בשל שירות מילואים פעיל שבעה ימים ויותר ולגבי עוסקת עצמאית שהיתה לה פעילות מופחתת לפי בחירתה.

מעסיק ניזוק ששילם שכר עבודה שדווחו לפקיד שומה בטופס 102 לחודשים אוקטובר ונובמבר 2023.

עונשין

מי שהגיש בקשה למענק וכלל בה פרטים לא נכונים ללא הצדק סביר דינו מאסר שנה.

סמכויות אכיפה

התעורר חשד לביצוע עבירה לפי חוק זה רשאי מי שהוסמך לכך לעשות שימוש בסמכויות הנתונות לו לביצוע חקירות או חיפושים לשם מניעת עבירות על פקודה זו או לשם גילוין בסעיף 227(1) ו (2) לפקודה.

הודעת רשות המיסים על אישור החוק במליאת הכנסת

דברי הסבר לחוק

רואי חשבון ויועצי מס יוכלו לפרוס תשלומים למס הכנסה ומס ערך מוסף עבור לקוחותיהם ללא אישור מראש

הבהרה: כל סקירה ו/או מידע המובא/ת בתקשורת זו אינו/ה מיועד/ת לשימוש או להצגה או להעתקה, בשום אופן ובשום צורה, והשימוש בסקירה ו/או במידע דלעיל הינו באחריות המשתמש בלבד, ואינו/ה יכול/ה לשמש לקוח, אדם או ישות כלשהי לכל מטרה, לרבות, אך לא רק, לייעוץ מס או להצגה בפני רשויות או להתגוננות לשם מניעת עונשין שעלולים לחול על נישום כלשהו וכיו“ב. אך מובן הוא כי אין המידע האמור מהווה תחליף למקורות ו/או לייעוץ.

[1] על הערר יחולו ההוראות לפי סעיפים 154, ו-156 עד 158 לפקודת מס הכנסה, בשינויים המחויבים.