אדון/גברת נכבד/ה שלום וברכה!

הנדון: דוחות מס לשנת 2022

דוחות מס לשנת 2022 נפתחו לשידור ליחיד/ה[1] ולתאגיד[2]. הדוח יוגש, באופן מקוון מלא, ללא צורך במסירת הדוח במשרד השומה, עד ליום 30 ביוני 2023, או, מאוחר יותר בהתאם למכסות למייצגים, ולאורכות, והכל בכפוף לסייגים למגבלות הזמן לכללי ההתיישנות ולהנחיות רשות המסים.

חובת הגשת דוח מס בשנת 2022

חובת הגשת דוח מס לשנת 2022 חלה על תאגיד וכן על יחיד בעל הכנסה מעסק, משלח יד, ספורטאים, בעל שליטה, מי שהעביר לחו"ל מעל חצי מיליון ש"ח בשנה, יתרה בחשבון בתאגידי חוץ בנקאי, בעל נכס חוץ ביום כלשהו בשנת המס מעל 2,018,000 ש"ח, מי שמחזור המכירות שלו מניירות ערך עולה על 2,719,000 ש"ח בשנת 2022, מוכר מקרקעין בעסקה בה לא שולם מס שבח בשיעור המירבי, מי שהכנסתו כללה הכנסה לגביה ביצע פריסה (מענק פרישה / שבח / רווח הון בכל שנות הפריסה),ובעלי הכנסות מעל לתקרה משכורת (לרבות מענקים, קצבאות והכנסה ממימוש אופציות) 700,000 ש"ח, תקרת הכנסה דמי שכירות[3] הכנסה מקצבת חוץ, הכנסה נוספת 363,000 ש"ח, ריבית 693,000 ש"ח הכנסה החייבת במס יסף 663,240 ש"ח.

נתונים ומסמכים נדרשים לדוח

מסמכים הכנסות, הוצאות, ותשלומים בארץ ו/או בחו"ל מבססים לדוח:

הגשת דוח ללא מסמכים מבססים עלולה לסיווג הדוח כחסר, ואף להיחשב אי הגשתו עד המצאת מסמכים מבססים לא יילקחו נתונים אלו בחשבון בעריכת השומה.

אי הגשת דוח

אי הגשת דוח היא עבירה פלילית שעלולה לגרור הגשת כתב אישום, העמדה לדין, מאסר שנה אחת, או, קנס, או, שני העונשים יחד.

הגשת דוח באיחור

הגשת דוח באיחור תגרור הטלת קנס בסך 500 ש"ח לחודש איחור בנוסף להטלת עיצום כספי בסך 500 ש"ח בגין כל חודש פיגור בהגשת דוח מקוון.

במידה וקיים קושי בהמצאת המסמכים נבקש לקבל עדכון, מהו תאריך היעד האפשרי עבורך, על מנת שנבקש אורכה להגשת הדוח, במועד, ונוכל להימנע מהטלת סנקציות.

הדרכה ביישום

ביישום קיימת הדרכה מפורטת לגבי אופן מילוי הדו"ח, לרבות כל אחד מהשדות. הגישה להדרכה נמצאת ביישום עצמו, בסרגל התפריט העליון, תחת לשונית "עזרה".

תמיכה טלפונית למייצגים הנתקלים בבעיות טכניות בעת שידור הדוחות, תינתן על ידי מרכז המידע והשירותים המקוונים של רשות המיסים בטלפונים: 02-5656400 או 4954*.

לשכת הדרכה

כבכל שנה, מפעילה רשות המיסים לשכות הדרכה לסיוע במילוי הדוח השנתי בין התאריכים 2 מאי 2023 ועד 30 ביוני 2023, פרטים באתר www.taxes.gov.il

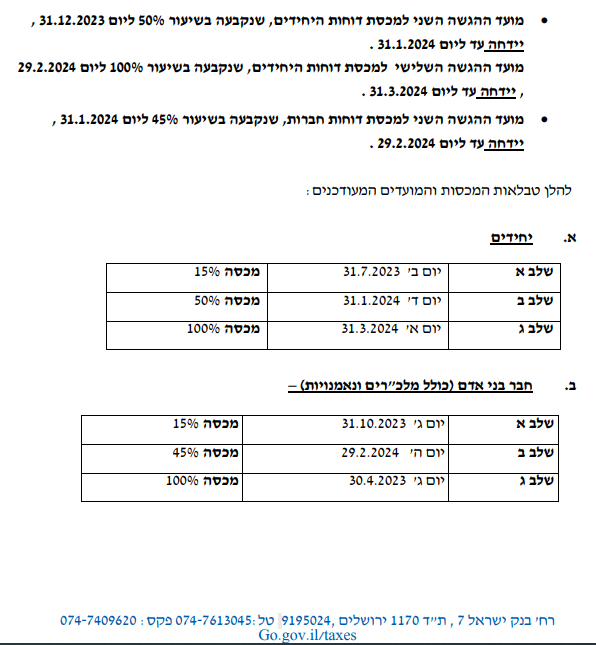

להלן הסדר האורכות להגשת דוחות: יחידים: 31.7 15% .31.12.23 50% .28.2.2024 100%

חברו: 15% 30.11 45% 31.1.24 100% 30.4.24

כולל הקלה מלחמה באוקטובר 2023

חברות – מועד ההגשה הראשון שנקבע ליום 31.10.23 יידחה ליום 30.11.23

יחידים – מועד ההגשה השני שנקבע ליום 30.11.23 יידחה ליום 31.12.23

הוראת ביצוע מס הכנסה מספר 11/2023 – נוהל מתן ארכות להגשת דוחות מס הכנסה לשנת המס 2022

עדכון ארכות בעקבות מצב מיוחד מלחמת חרבות הברזל

אי מתן אורכה

הסדר הארכות לא יחול על תיקים הנמצאים בהליך פלילי, בפירוק ובהקפאת הליכים, ועל נישומים שלא הגישו דוחות באחת משתי השנים הקודמות, בתיקים בהם קנס מנהלי שלא שולם, ובתיקים בהם נחסמה הארכה על ידי פקיד השומה.

זכות להגיש דוח

שמורה לכל אדם זכות להגיש דוח שנתי ביוזמתו, במטרה לקבל החזר מס ו/או לקזז הפסדים, ו/או, לשמור את זכותו לקיזוז הפסדים, ו/או לדרוש ניכויים מותרים, ו/או, לבקש זיכוי והכול עד לתום שש שנים מתום שנת המס בכפוף למגבלות הזמן בהתאם להוראות הפקודה.

כך לדוגמה אדם שנקבעה לו נכות בשיעור 90% / 100% לצמיתות יכול להגיש דוח בבקשה להחזר מס ששולם ביתר בשנות המתחילות מהשנה לגביה נקבעה נכות לגבי הכנסות מיגיעה אישית או מריבית.

מענק עבודה

יחיד הזכאי למענק עבודה לשנת 2022 יגיש את הדוח מקוון או בדואר עד 30 ביוני 2023, או יגיש בקשה לקבלת אורכה להגשת התביעה למענק עבודה למועד הסמוך למועד הגשת הדוח על פי הסדר הארכות.

דוח שנתי על תשלומים וניכויים ממשכורת שכר עבודה שירותים ונכסים לשנת 2022 – טופס 126 ו- 856

המועד לשידור דוח ניכויים ממשכורת ומשכר עבודה (טופס 0126) ועל ניכויים מתשלומים מספקים עבור שירותים ונכסים (טופס 0856) לשנת המס 2022 יום 31 במאי 2023. מנכים ישדרו הדוח ויגישו ההצהרה עד ליום זה או בהתאם לארכה ספציפית. בגין איחור בהגשה יוטל קנס ו/או עיצום כספי.

מידע על זכויות

לחוברת דע את זכויותיך לשנת 2022

כתובת למשלוח דואר

לידיעתך, הכתובת למשלוח דואר בדוח הינה הכתובת המעודכנת במרשם רשות המיסים. אם כתובת זו אינה מעודכנת, נבקשך לפנות בהקדם, בכתב , לפקיד השומה בו מתנהל תיקך על מנת לעדכן את הכתובת. חובה לעדכן את הכתובת גם במרשם האוכלוסין.

נשמח לענות לשאלותיך ככל שיהיו,

בברכה

אפרתי, רואי חשבון (עו"ד)

פרחי אביב 6/11, תל אביב, 6744729

שחם 1 קומה 17, מגדל סי, מגדלי בסר, פתח תקווה

טלפון: 6298019- 03, 077-4260800, 077-4662839

פקס: 03-6299519, 077-5558030

Web-site: www.efraty.com

E-mail: [email protected]

[1] ראה.י הודעה, דין וחשבון על כלל הכנסות מהארץ ומחו"ל של היחיד, בת/בן זוגו, וילדיהם. יחיד המבקש להגיש דוח בנפרד מבן זוגו יציין זאת בגוף הדוח ויצרף הצהרה חתומה כי בן הזוג הגיש דוח נפרד על הכנסותיו וטופס 4440. תושב חוץ יגיש דוח על הכנסותיו החייבות במס בישראל. עולה חדש ו"תושב וותיק חוזר" פטורים מדיווח בקשר לנכסים והכנסות מחוץ לישראל שבבעלותם לפני שובם לישראל עשר שנים ממועד התושבות. תושב ישראל שסך הכנסותיו לא עלו על 18,063 ש"ח פטור מהגשת דוח בתנאי שההכנסה אינה מעסק, מעבודה או ממשלח יד אלא ממקורות אחרים (מרכוש או ממכירת נכסים).

[2] דין וחשבון שנתי לתאגיד כולל דוח על המצב הכספי/ מאזן, דוחות רווח דוח התאמה למס לרבות נספחים וצרופות דוח רואה חשבון מבקר. חובה על תאגידים למעט מלכ"רים ושותפויות נפט להגיש דוח מקוון. לגישת רשות המסים דוח כספי ללא דוח רואה חשבון מבקר (פקיד בית פיקוח לגבי אגודה המסונפת לברית) ודוח כספי שבו חוות דעת שאינה חלקה אינו דוח.

[3] הכנסה מדמי שכירות שדווחה בטופס 3302 וששולם עליה מס מחזור בשיעור 10% בשים לב למבחנים שנקבעו בבית המשפט העליון לסיווג כהכנסה מעסק / משלח יד, או, כהכנסה משכירות.