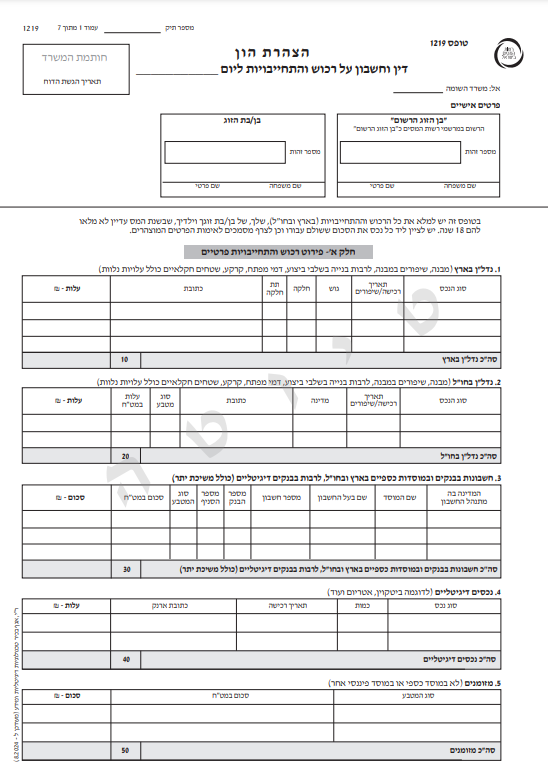

הצהרת הון

הצהרת הון תשמש לערוך השוואת הון בין הון הנישום בין שנים בידי רשות המיסים. זהו מכשיר המאפשר גילוי גידול (קיטון) בלתי מוסבר בהון ואי העברת הסברים המניחים את הדעת עלולה לגרום דיון שומות וקביעת הכנסה בהסכם שומתי או צו הקובע שומה על פי מיטב השפיטה, שלא על דעת הנישום. בשומה, ככל ותהיה, תיקבע הכנסה שתבטא גילום של הגידול נטו כך שלאחר תשלומי מס הכנסה וביטוח לאומי יוותר בידי הנישום אותו גידול בהון.

הון שווה נכסים פחות התחייבות. הכנסה = צריכה +/- גידול בעושר. צריכה היא חיובית בדרך כלל ואף אפסית אך לעולם לא שלילית.

הצהרת הון ראשונה תוגש לרשות המיסים לפי דרישת פקיד השומה בדרך כלל סמוך לשינוי מעמד והצהרת הון נוספת אחת לארבע שנים, עם דרישת פקיד השומה. את ההצהרה נדרשים להגיש תוך 120 יום ממועד הדרישה, ניתן לבקש אורכה על מנת לארכן מסמכים נדרשים. הצהרה ראשונה תידרש מרשות המסים בשנה בה נפתח עסק או מתווסף נישום למעגל החייבים בדוח שנתי מתקבלת דרישה להגשת הצהרת הון ואז מתקבלת הצהרה מדי כארבע שנים

נבקש להמציא אישורים ליום 31 בדצמבר XX או ליום רכישת הנכס / נטילת ההתחייבות יש להמציא חישובים לשיערוכים ולהתאמות בין אישור לבין המוצג

יש להמציא הסברים להפרשים שאינם מוסברים בהכנסות השוטפות בין ההצהרות (מתנות לרגל חתונה, ברית בר מצווה וכיוב, ירושה, זכייה ועוד)

עולה חדש ותושב חוזר וותיק פטורים מהגשת הון על נכסים והתחייבויות מחוץ לישראל במשך עשר שנים ממועד עלייתו / שובו לישראל.

בעל תפקיד בכיר בשירות הציבורי כמפורט בטור א לתוספת יגיש למבקר הפנימי / לשופט כמפורט בטור ב בתוספת- הצהרת הון בפורמט אחר בנוגע לנכסים ולהתחייבויות שלו, של בן זוגו החי עמו ושל ילדיו הסמוכים על שולחנו בארבעה מועדים: 60 ימים לאחר כניסתו לתפקיד, עם סיום התפקיד, בתום כל ארבע שנים לכהונתו בתפקיד או בתפקיד אחר או מיום הגשת הצהרת הון ראשונה, וכן בעת שינוי משמעותי בתוכן הצהרת ההון.

הצהרת הון למס הכנסה תוגש באופן מקוון החל משנת 2025, גרסא חדשה 1219 new לטופס 1219 ויצורפו לה מסמכים המבססים אותה.

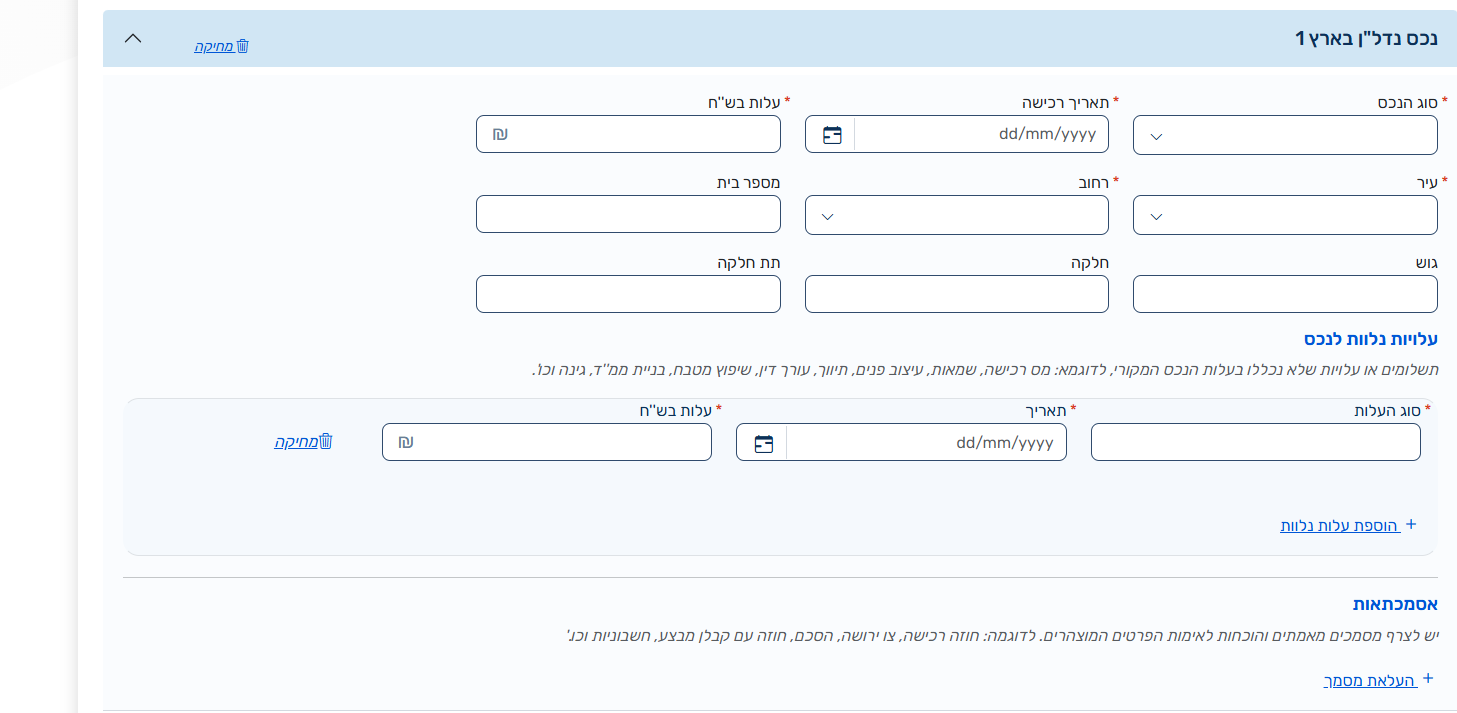

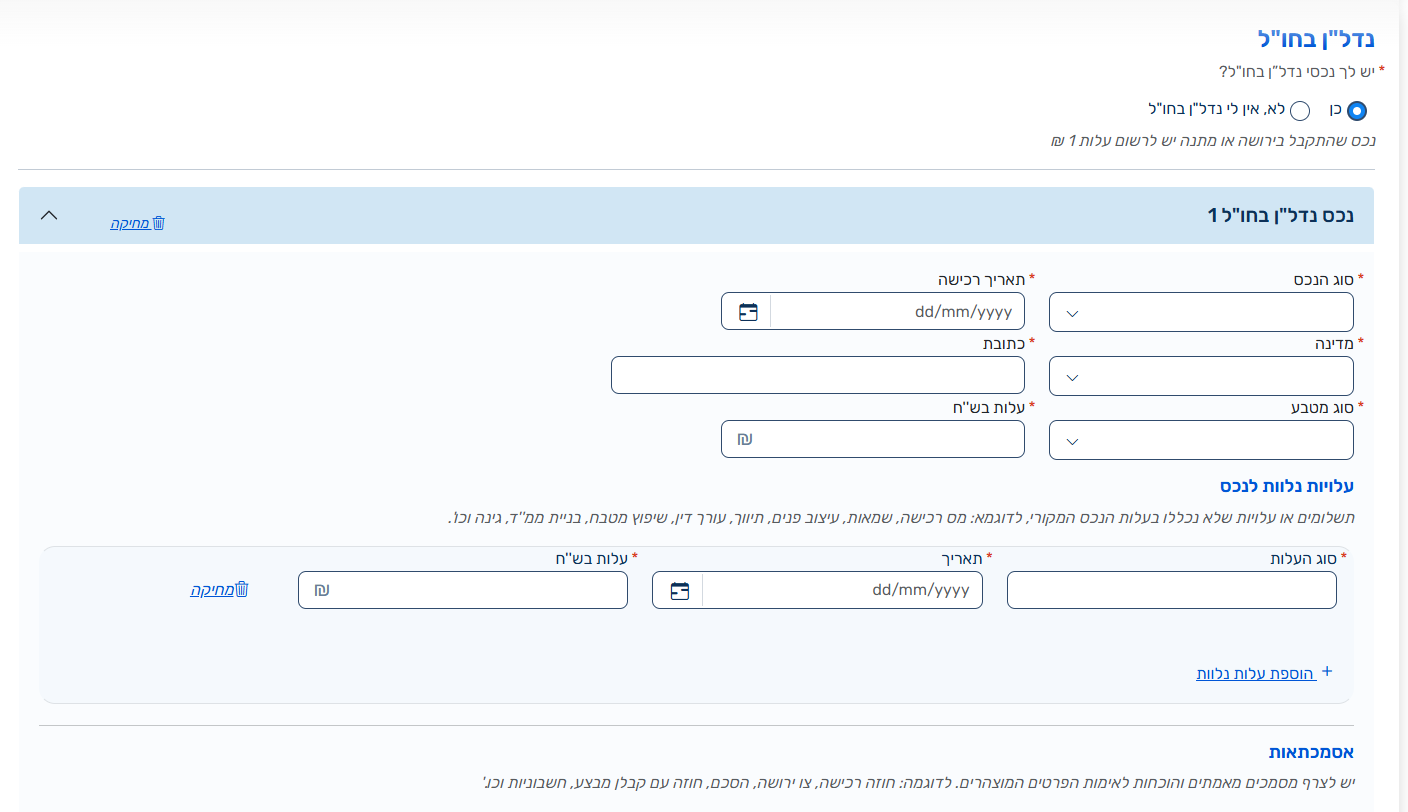

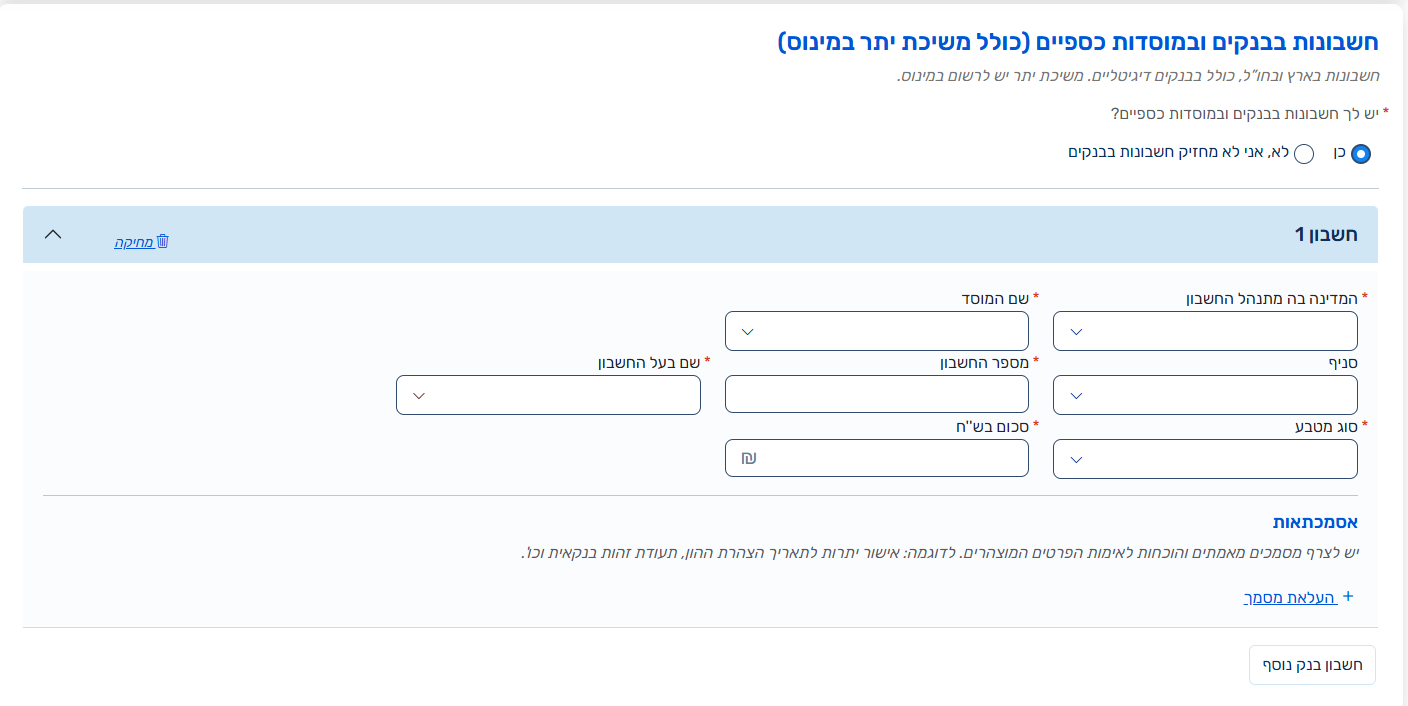

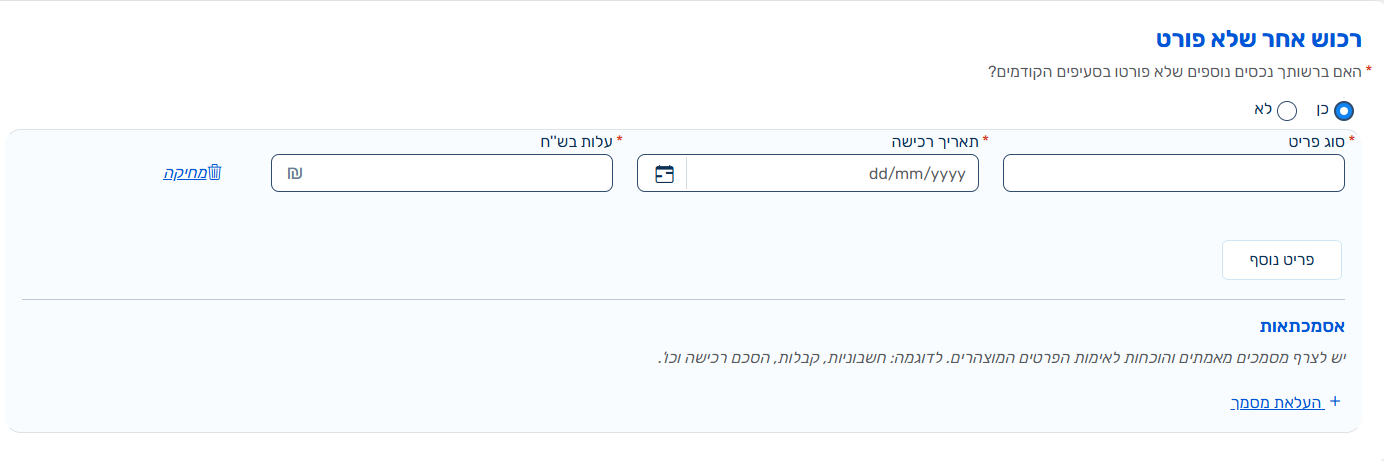

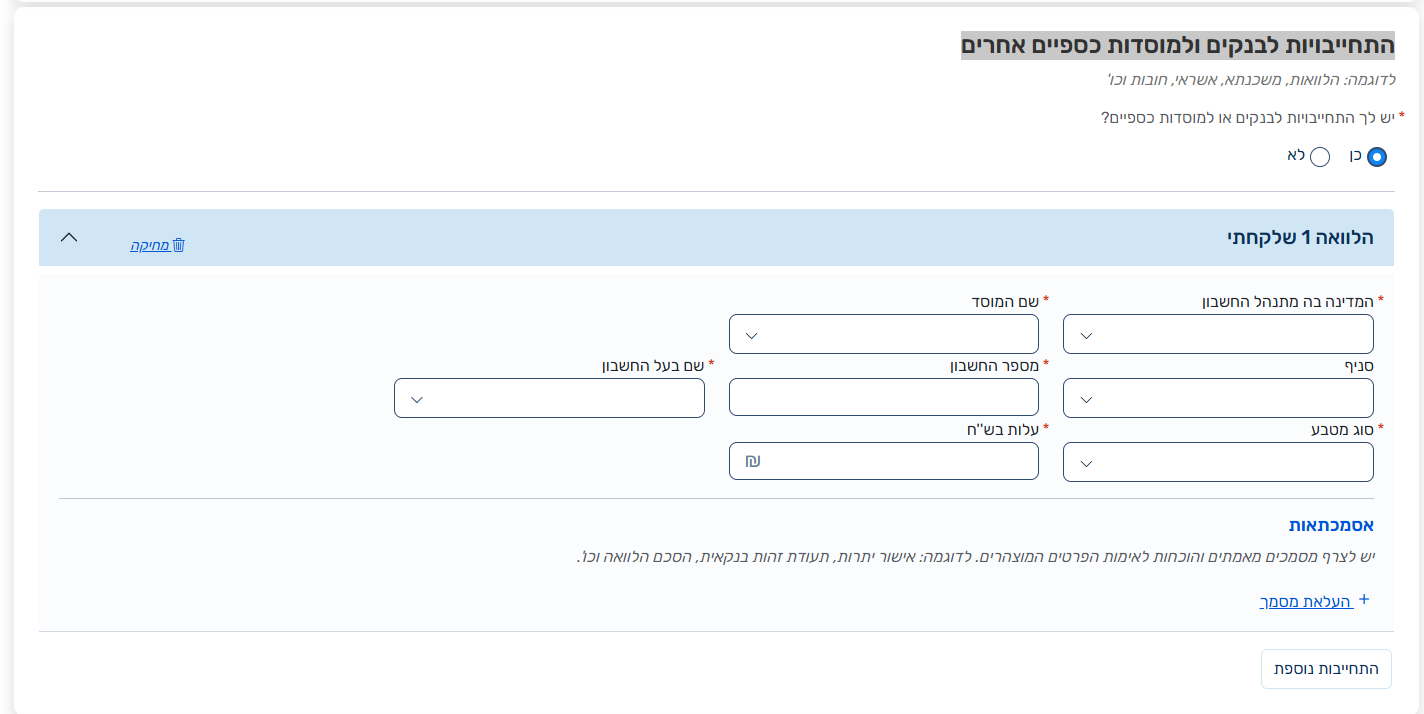

טופס זה יש למלא את כל הרכוש וההתחייבויות (בארץ ובחו"ל), שלך, של בן/בת זוגך וילדיך, שבשנת המס עדיין לא מלאו להם 18 שנה. יש לציין ליד כל נכס את הסכום ששולם עבורו וכן לצרף מסמכים לאימות הפרטים המוצהרים. חשבונות בבנקים ובמוסדות כספיים בארץ ובחו"ל, לרבות בבנקים דיגיטליים (כולל משיכת יתר) המדינה שם המוסד סכום.

עלה כי עד מועד סיום הביקורת רשות המיסים לא השלימה את המיזם ליצירת "הצהרת הון מקוונת" אף שאפיונו הושלם כבר בשנת 2015 ואף שבכוחו לסייע, בין היתר, בעבודת השומה באופן כללי ובתוך כך גם בנוגע לאימות ובחינה של דיווחים על מטבעות דיגיטליים." דוח מבקר המדינה "מיסוי מטבעות דיגיטליים" נובמבר 2024.

נכסי נדל"ן בארץ

נכסי נדל"ן בחו"ל

חשבונות בבנקים ומוסדות כספיים

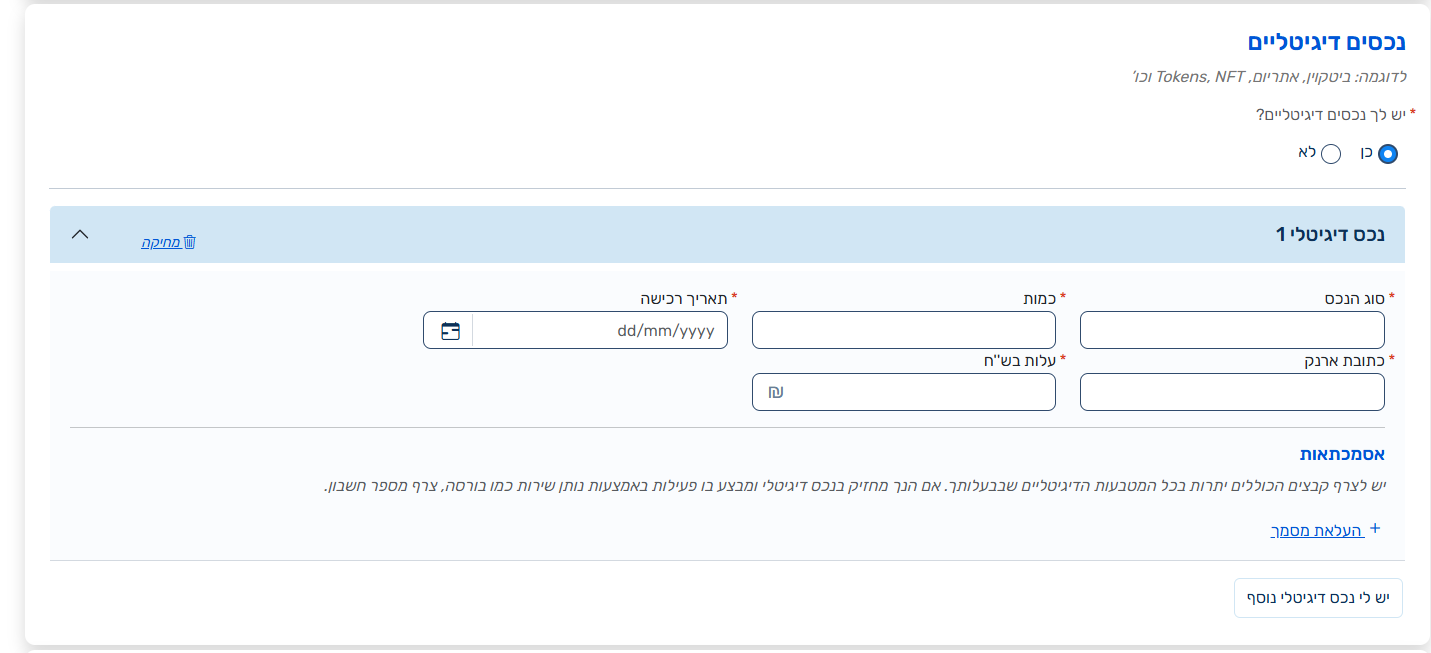

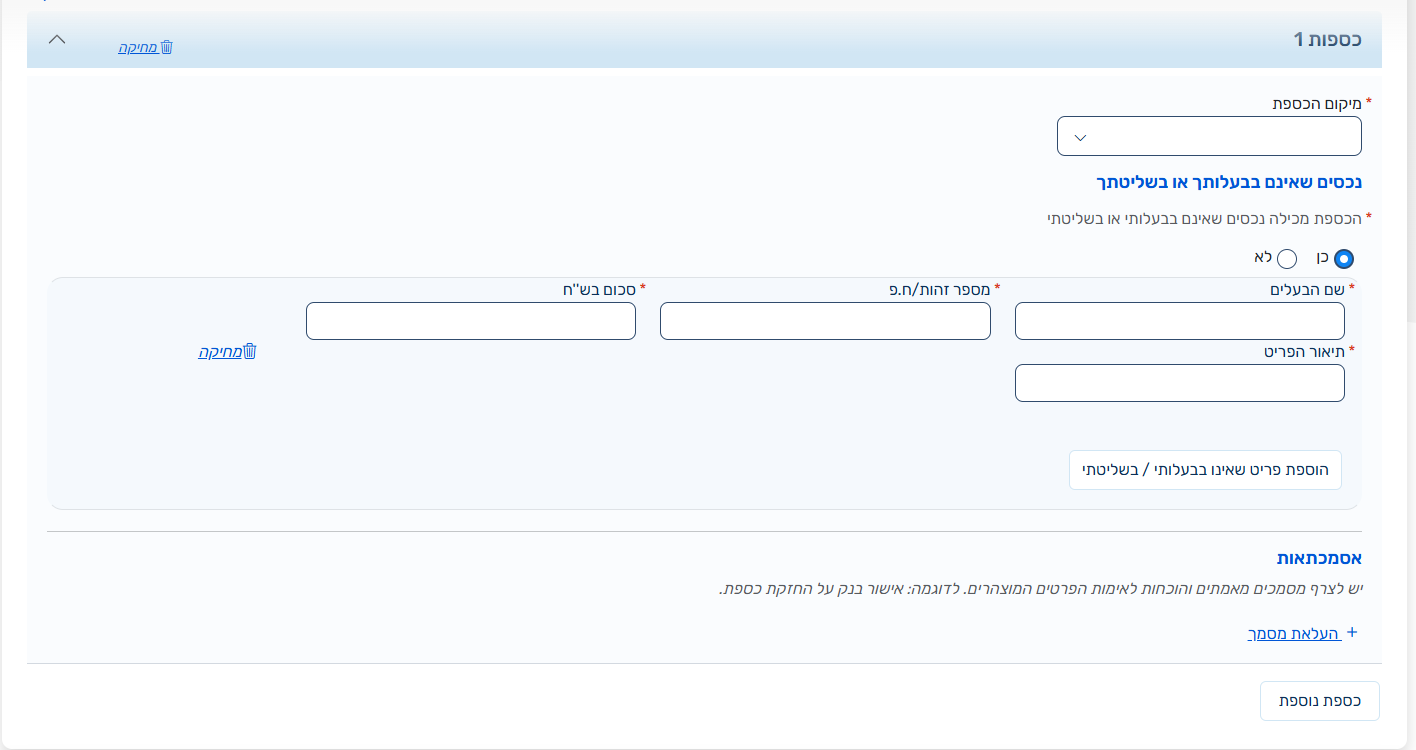

נכסים דיגיטליים

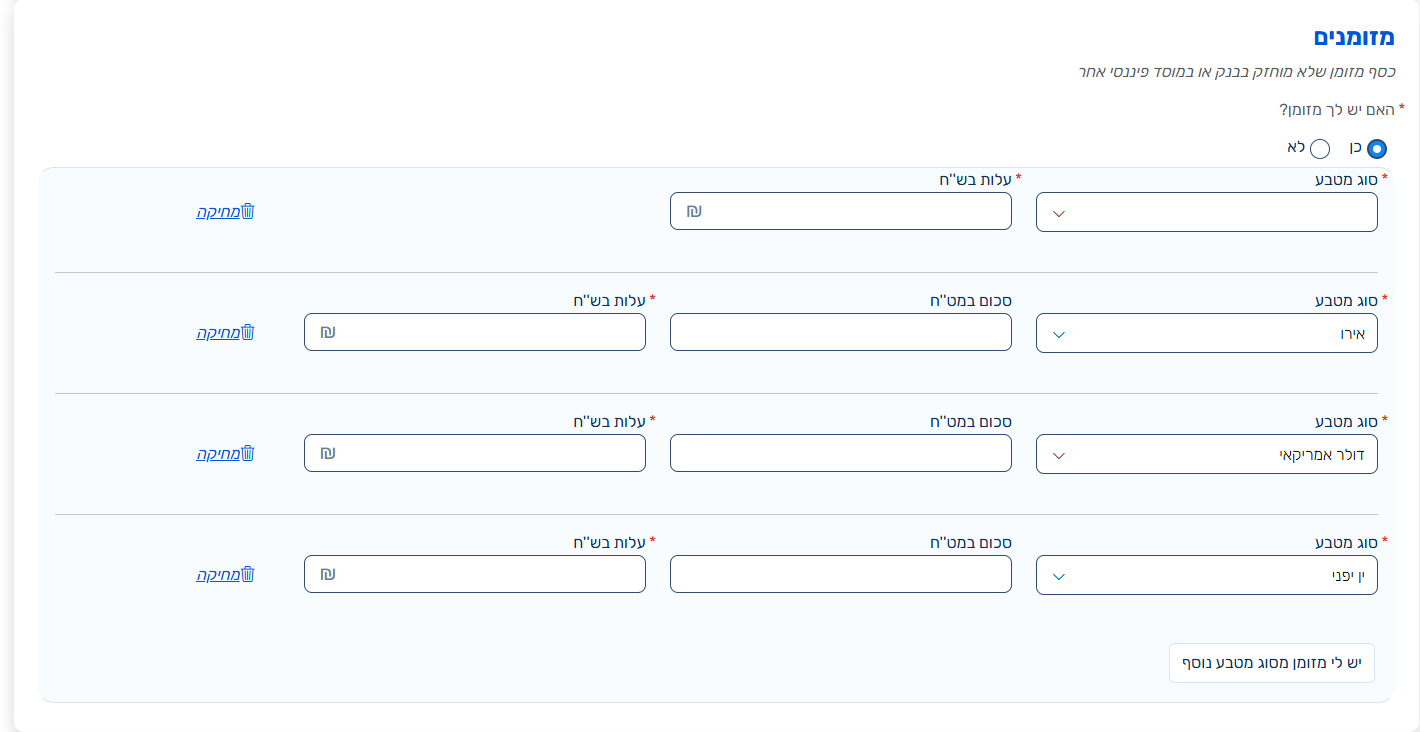

מזומנים שאינם בבנק / מוסד כספי

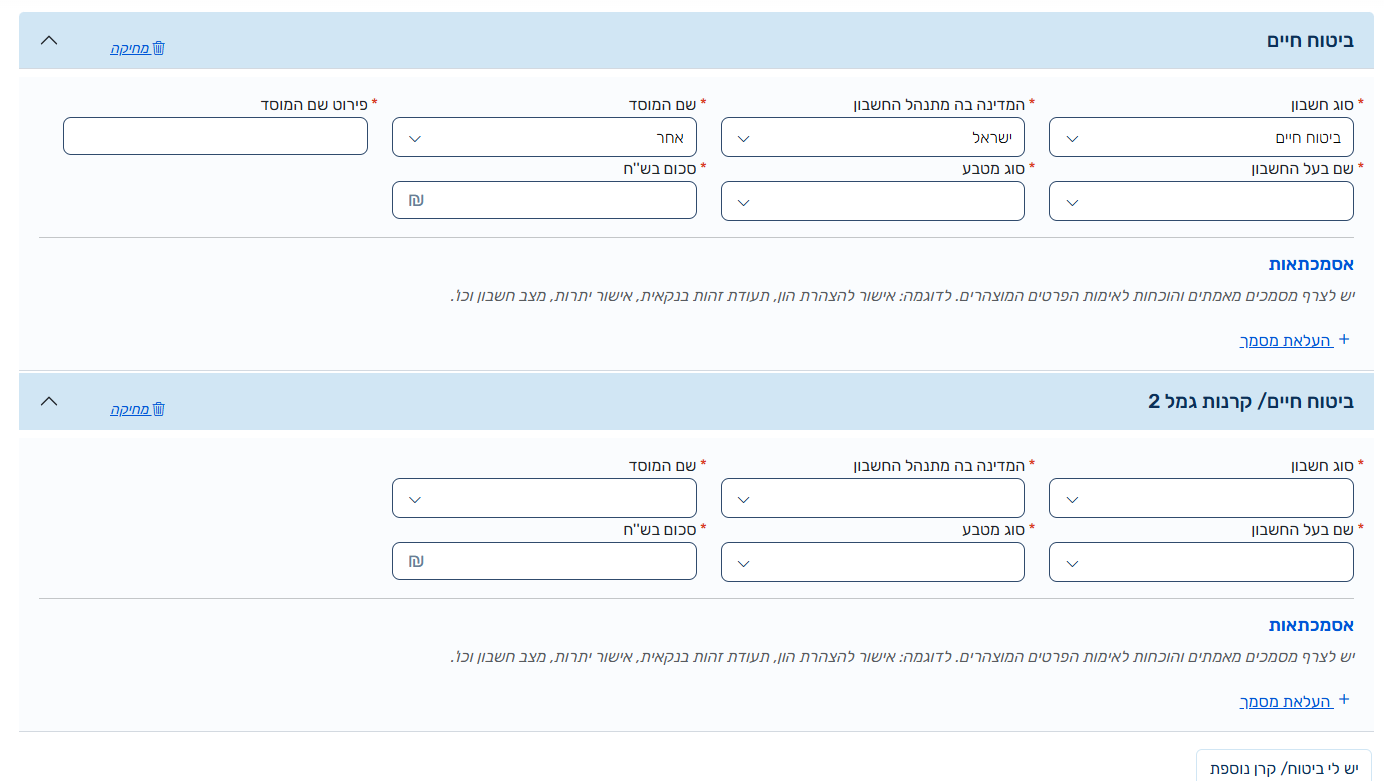

ביטוח חיים, קופות גמל, קרן פנסיה, קרן השתלמות, תוכניות חסכון בארץ ובחו"ל

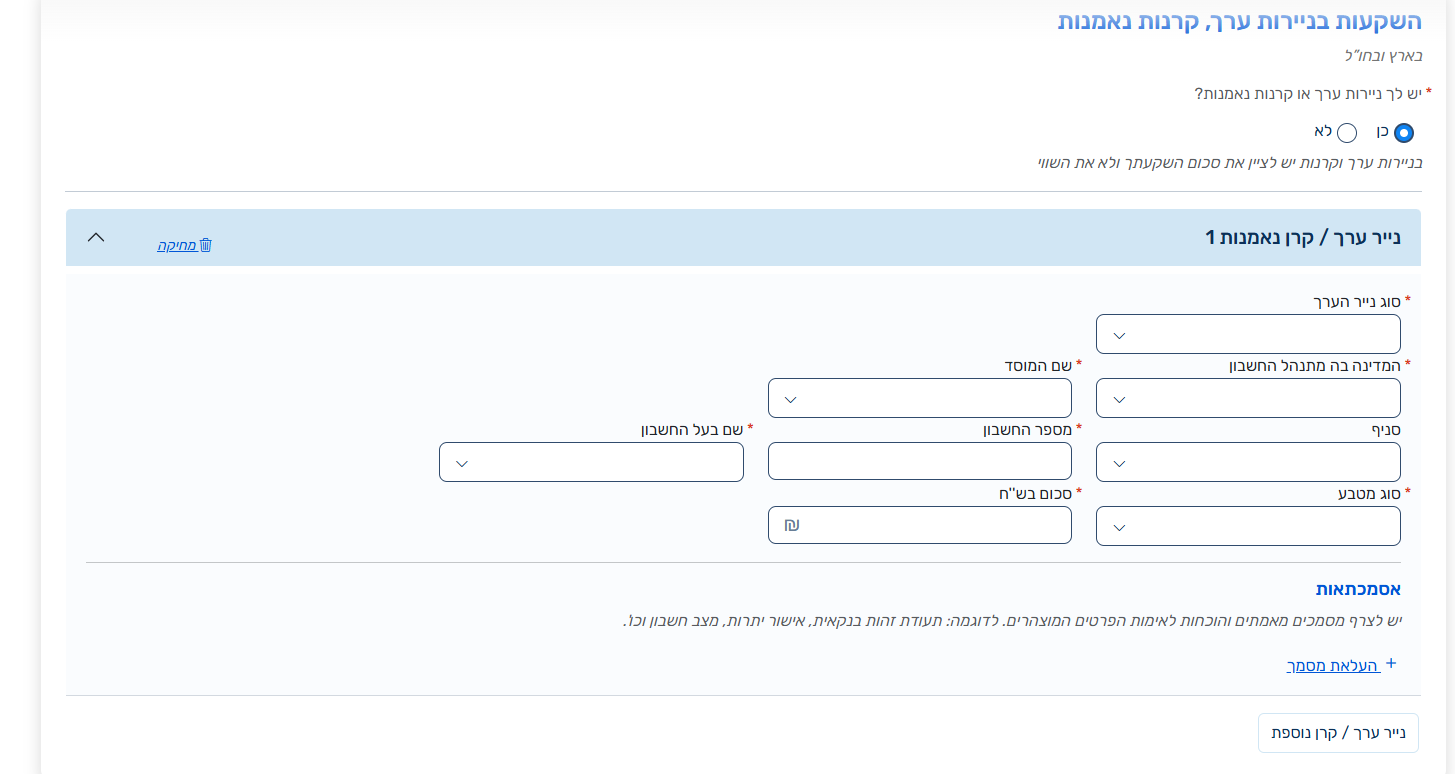

השקעות בניירות ערך, קרנות נאמנות בארץ ובחו"ל

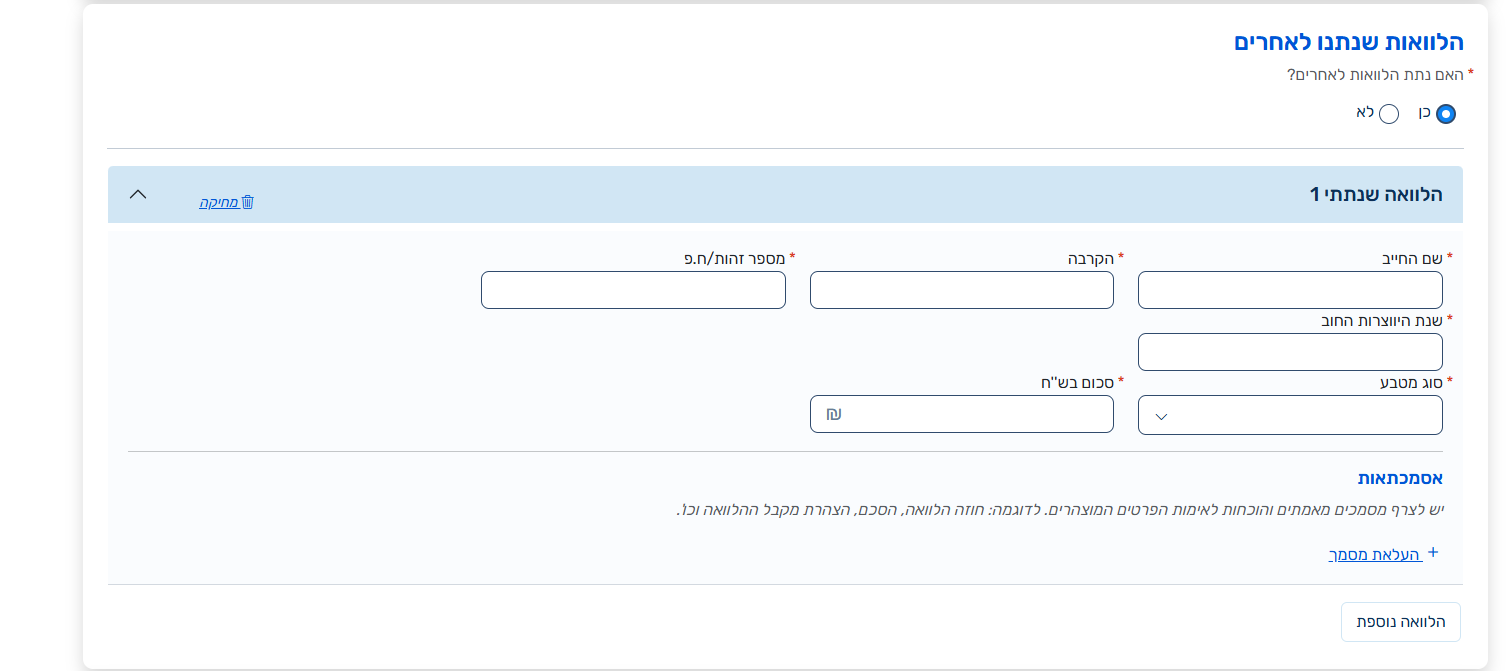

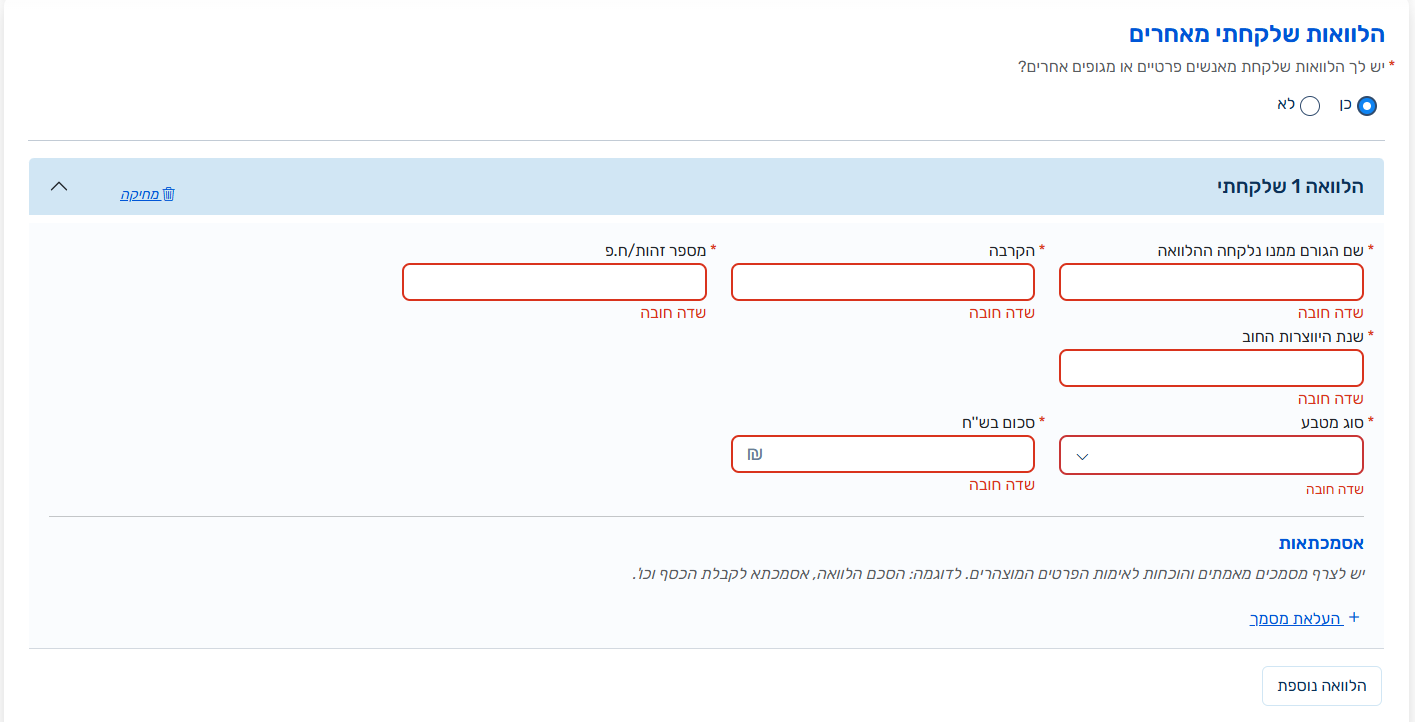

הלוואות שנתנו לאחרים

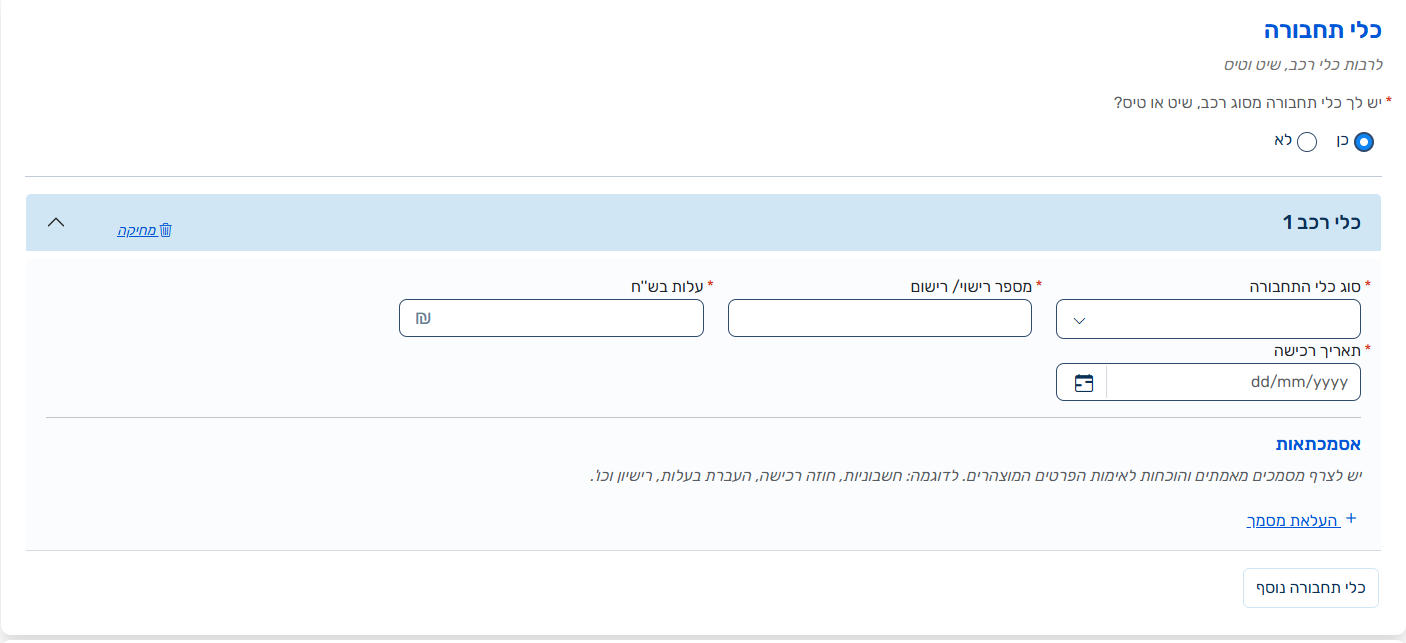

כלי תחבורה לרבות כלי רכב, שיט וטיס

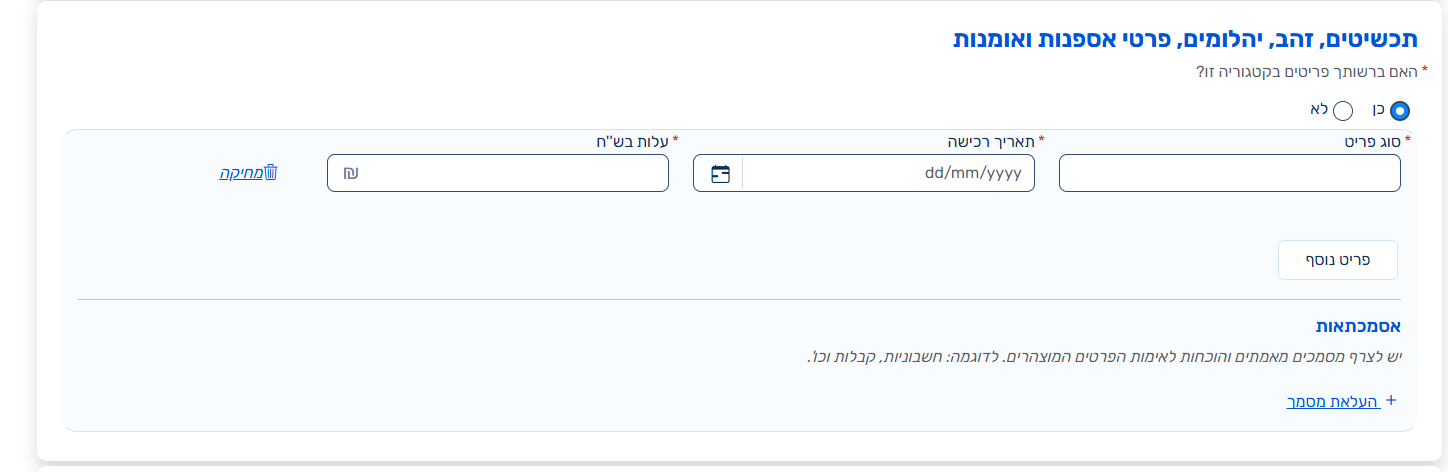

תכשיטים, זהב, יהלומים, פרטי אספנות ואומנות

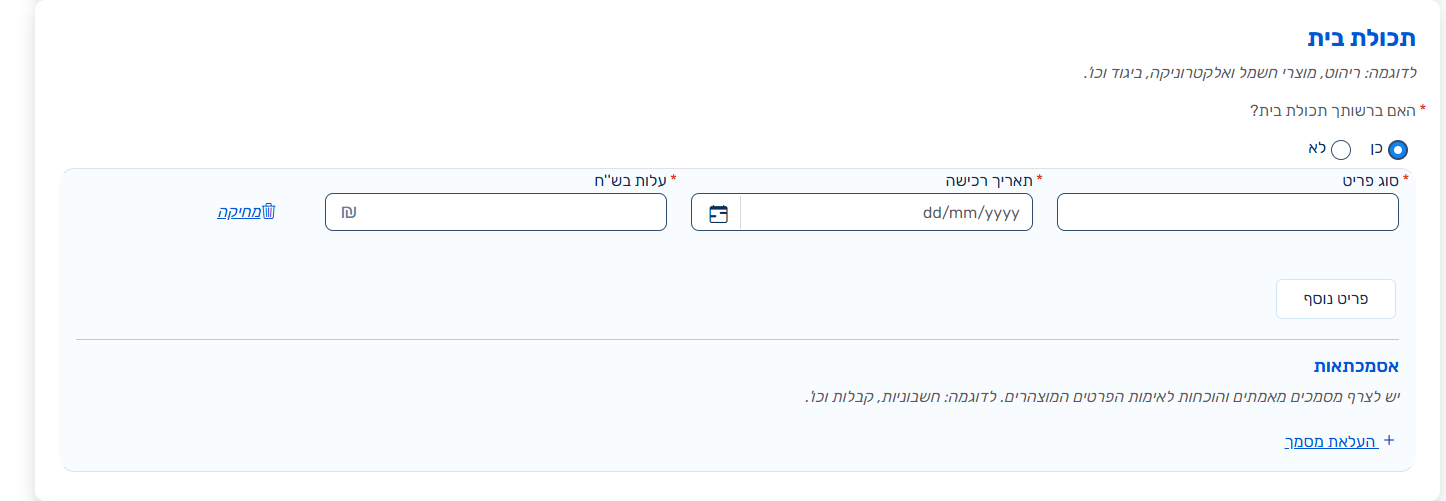

תכולת בית

רכוש אחר שלא פורט

התחייבויות לבנקים ולמוסדות כספיים אחרים

הלוואות שלקחתי מאחרים

כספות

יפוי כוח

| פרטים | יתרה | ||||

| רכוש והתחיבויות בעסק בו לא נערך מאזן | |||||

| גוש | חלקה | ||||

| רכוש קבוע | |||||

| סך-הכל רכוש קבוע | |||||

| רכוש שוטף | |||||

| מלאי | |||||

| קופה ובנקים | |||||

| עסק בחו"ל | |||||

| סך-הכל רכוש שוטף | |||||

| קופה ובנקים | חן | מס חן | |||

| סך-הכל קופה ובנקים | |||||

| סך-הכל נכסים | |||||

| התחייבויות | |||||

| סך-הכל התחיבויות | |||||

| השקעה נטו בעסקים ובשותפויות | |||||

| חלקי בהון של השותפות ב _% ובשקלים חדשים | |||||

| השקעה בעסקים אחרים שלא נערך בהם מאזן בארץ ובחו"ל מצ"ב _ נספחים | |||||

| השקעות בעסק פרטי | |||||

| סך הכל עסק פרטי | |||||

| השקעות בשותפות | |||||

| השקעות בתאגידים | |||||

| סך-הכל השקעה בתאגיד | |||||

| השקעות נוספות בעסקים אחרים בארץ ובחו"ל מצ"ב _ נספחים | |||||

| סך-הכל השקעה נטו בעסקים | |||||

| רכוש והתחייבויות פרטיים | |||||

| נכסי מקרקעין רכוש חקלאי ושיפורים במושכר | |||||

| תיאור | כתובת | גוש | חלקה | תאריך רכישה | |

| סך-הכל נכסי מקרקעין | |||||

| חייבים | |||||

| שם החייב וכתובתו | פרטי הצמדה | תאריך יצירת החוב | תאריך הפרעון | ||

| סך-הכל חייבים | |||||

| מזומנים וחשבונות בנקים (לא כולל מט"ח) | |||||

| שם בעל החשבון | שם הבנק וכתובתו | סוג החשבון | מספר החשבון | ||

| עו"ש | |||||

| מזומן | |||||

| סך-הכל בנקים ומזומנים | |||||

| תוכניות חסכון קופות גמל ביטוח חיים וני"ע שאינם נסחרים בבורסה | |||||

| שם המבטח, קופת הגמל, תוכניות החיסכון והבנק | תאריך רכישה או הצטרפות | ||||

| נספח ב – פירוט קופות הגמל | |||||

| פק"מ | |||||

| נצבר וזמין | |||||

| נצבר | |||||

| סך-הכל חסכונות | |||||

| כלי רכב, שייט, טייס וכלי תחבורה אחרים | |||||

| סוג | מספר רישוי | תוצרת | סוג | דגם | |

| רכב | |||||

| סך-הכל רכבים | |||||

| תכולת הבית | |||||

| עתיקות | |||||

| שטיחים | |||||

| תכולת הבית | |||||

| סך-הכל תכולה | |||||

| סך-הכל רכוש פרטי | |||||

| התחיבויות וזכאים | |||||

| שם הזכאי וכתובתו | פרטי הצמדה ושיעור ריבית | תאריך יצירת החוב | תאריך הפרעון | ||

| סך-הכל התחייבויות | |||||

| סך-הכל רכוש פרטי נקי | |||||

| השקעה בניירות ערך ומט"ח | |||||

| השקעה בניירות ערך | |||||

| הבנק (המוסד) | מספר חן | תיאור נייר ערך | יחידות ערך נקוב | ||

| השקעה ומזומנים במט"ח | |||||

| הבנק (מקום אחר) | מספר חן | סוג מטבע | יחידות ערך נקוב | שער | |

| סך-הכל רכוש נקי | |||||

פקודת מס הכנסה

פרק שני: סמכות להשיג ידיעות

סמכות לדרוש דוחו"ת, ידיעות פנקסים וכו'

135. כדי להגיע לידיעה מלאה בדבר הכנסתו של אדם –

(1) (א) רשאי פקיד השומה לדרוש ממנו בהודעה בכתב למסור לו כל דו"ח שיצויין בהודעה, ובכלל זה דו"ח על הונם ונכסיהם של אותו אדם, או של בן זוגו ושל ילדיהם שהם זכאים בעדם לנקודות זיכוי או לנקודות קצבה או על נכסים שהוא משמש לגביהם כנאמנו של אדם אחר; ואולם רשאי אותו אדם לא לכלול בדו"ח את הונו ונכסיו של בן זוגו, אם צירף הצהרה חתומה בידי אותו בן זוג כי יגיש דו"ח נפרד על הונו ונכסיו; הוגשה הצהרה כאמור, יוגש הדו"ח במועד שבו חייב בן הזוג להגיש את הדו"ח כאמור; כל דו"ח לפי פסקה זו יימסר לפקיד השומה במועד שפורש בהודעה ובלבד שלגבי דו"ח על הון לא ייקבע מועד שהוא לפני תום 120 יום מהמועד שהצהרת ההון צריכה להתייחס אליו או מיום הדרישה, לפי המאוחר; וכן רשאי פקיד השומה לדרוש שיתייצב לפניו – בעצמו או על ידי נציגו – וימסור לו את כל הפרטים הדרושים לפקיד השומה לענין בירור הכנסתו ויביא לבדיקה פנקסים, תעודות, חשבונות, ודו"חות שפקיד השומה יראה בהם צורך; אך פקיד השומה – למעט עוזר פקיד שומה וגובה ראשי – רשאי לדרוש שיתייצב בעצמו, בין עם נציגו ובין בלעדיו, כרצונו של האדם;

(ב) על אף הוראות פסקת משנה (א), יחיד שהיה לתושב ישראל לראשונה או לתושב חוזר ותיק, כאמור בסעיף 14(א), לא יהא חייב בהגשת דוח על הונו ונכסיו שמחוץ לישראל, במשך עשר שנים מהמועד שהיה לתושב ישראל כאמור; הוראות פסקת משנה זו לא יחולו על הון ונכסים שלגבי הכנסות שנבעו מהם, כולן או חלקן, ביקש היחיד, לפי הוראות סעיף קטן (א) של סעיף 14, כי לא יחולו הוראות הסעיף הקטן האמור, ועל נכס שהגיע לידי היחיד בפטור ממס לפי סעיף 97(א)(5) – החל ביום י"א בטבת התשס"ז (1 בינואר 2007);

(2) רשאי פקיד השומה, או פקיד אחר שהורשה לכך על ידיו בכתב, להיכנס לכל מקום בו מתנהל עסק או משלח-יד ולבדוק מלאי עסקי, קופה, מכונות, פנקסים, חשבונות, מסמכים, רשומות ותעודות אחרות, הנוגעים לאותו עסק או משלח-יד, ולדרוש הסברות בקשר לכך, וכן רשאי הוא לדרוש מבעל-העסק או משלח-היד או מפקיד אחראי שלהם לגלות היכן מצויים פנקסים, חשבונות ומסמכים כאמור ולהיכנס למקום הימצאם ולבדקם ולדרוש הסברים, אם דבר זה ייראה לו דרוש כדי להבטיח את מילוי הוראותיה של הפקודה או כדי למנוע התחמקות ממילוי אותן הוראות;

(3) רשאי פקיד השומה, או מי שהורשה לכך על ידיו בכתב, שעה שהוא עורך בדיקה כאמור בפסקאות (1) או (2) לתפוס ספרים, חשבונות, מסמכים, רשומות ותעודות אחרות הנוגעים לאותו עסק, או משלח-יד, אם הוא משוכנע שהדבר דרוש כדי להבטיח ביצועה של פקודה זו או למנוע התחמקות ממילוי הוראותיה; ובלבד שדבר שנתפס –

(א) לא יוצא אל מחוץ למקום התפיסה אלא על פי הוראה של פקיד השומה, ולענין זה, "פקיד שומה" למעט עוזר פקיד שומה וגובה ראשי;

(ב) יוחזר תוך שלושה חדשים מתאריך התפיסה, אם לא הוגשה לפני כן תביעה פלילית בשל עבירה על פקודה זו;

(4) רשאי פקיד השומה להזמין כל אדם שיש לו קשר עסקי עם הנישום והיכול, לפי דעתו, להעיד בענין ההכנסה שיתייצב לפניו ולחקור אותו בשבועה או שלא בשבועה, ולדרוש מאדם כאמור למסור לו מסמכים הנוגעים לאותה הכנסה, ובלבד שפקיד או מורשה או עובד של הנישום או כל אדם אחר המועסק בעניניו על יסוד של מהימנות אישית לא ייחקר אלא על פי דרישתו של הנישום וכן לא יחקור פקיד השומה מיזמתו הוא את בן-זוגו של החייב במס, ילדיו או הוריו.

חוק בתי המשפט תשמ"ד-1984

סימן ה'1: הצהרת הון

הגדרות

21א. בסימן זה –

"הצהרת הון" – דין וחשבון מפורט שהוגש לפי סעיף 21ב;

"חוק הצהרת הון" – חוק שירות הציבור (הצהרת הון), התשע"ז-2016;

"חוק שירות המדינה (מינויים)" – חוק שירות המדינה (מינויים), התשי"ט-1959;

"המפקח" – נציב תלונות הציבור על שופטים, כהגדרתו בחוק נציב תלונות הציבור על שופטים, התשס"ב-2002;

"שופט" – לרבות רשם כהגדרתו בסעיף 84(ג), ולמעט שופט עמית.

הגשת הצהרת הון

21ב. (א) שופט יגיש למפקח הצהרת הון על הנכסים החובות שלו ושל בן זוגו החי עמו וילדיו הסמוכים על שולחנו.

(ב) הצהרת ההון תהיה ערוכה לפי הטופס שבתוספת השנייה לחוק הצהרת הון.

מועדים להגשת הצהרת הון

21ג. (א) שופט יגיש הצהרת הון למפקח כמפורט להלן:

(1) בתוך 90 ימים מיום סיום ניתוק היחסים הכספיים של השופט כאמור בסעיף 38ד לכללי אתיקה לשופטים, התשס"ז-2007;

(2) בתום כל שש שנים ממועד הגשת הצהרת הון קודמת; ואולם שופט רשאי להגיש עדכון להצהרתו אם חל שינוי בתוכנה, גם אם טרם חלפו שש שנים כאמור;

(3) בתוך 90 ימים מתום כהונתו כשופט, אלא אם כן עבר לכהונה או לתפקיד אחר שבו חלה עליו חובה להגיש הצהרת הון לפי חוק הצהרת הון, לפי חוק שירות המדינה (מינויים), או לפי אחד מחוקי נושאי משרה שיפוטית.

(ב) הצהרת ההון תהיה מעודכנת למועד סיום ניתוק היחסים הכספיים של השופט כאמור בסעיף קטן (א)(1), לתום שש שנים מהגשת ההצהרה הקודמת או למועד תום הכהונה כשופט, לפי העניין, אלא אם כן נקבע אחרת בטופס שבתוספת השנייה לחוק הצהרת הון, ואם לא ניתן לעשות כן – בסמוך ככל האפשר לאותו מועד.

(ג) (1) על אף האמור בסעיף קטן (א)(1) ו-(2), שופט רשאי להגיש עותק של הצהרת הון קודמת שהגיש, ואולם אין באמור כדי פטור שופט מהגשת הצהרה לפי סעיף קטן (א)(2) אלא לתקופה של שש שנים מהמועד שבו הוגשה ההצהרה הקודמת;

(2) הגיש שופט עותק של הצהרה כאמור בפסקה (2) להגדרה "הצהרה קודמת", יצרף הצהרה שלו ולפיה לא חל שינוי משמעותי בתוכן ההצהרה הקודמת.

(ד) על אף האמור בסעיף קטן (א), המפקח רשאי להאריך את המועד להגשת הצהרת הון לתקופה שלא תעלה על 90 ימים, אם סבר כי נסיבות העניין מצדיקות זאת; ואולם אם השופט אמור לסיים את תפקידו ולהגיש הצהרת הון לפי סעיף קטן (א)(3) בתוך שנה – רשאי המפקח להאריך את המועד להגשת הצהרת ההון לפי סעיף קטן (א)(2) עד למועד הצפוי להגשת הצהרת ההון לפי סעיף קטן (א)(3).

(ה) בסעיף זה –

"הצהרה הקודמת" – הצהרה כמפורט להלן שהוגשה בשש השנים שקדמו למועד שבו התקיימו נסיבות שבשלהן שופט נדרש להגיש הצהרת הון כאמור בסעיף קטן (א):

(1) הצהרת הון לפי חוק הצהרת הון, לפי חוק שירות המדינה (מינויים), או לפי אחד מחוקי נושאי משרה שיפוטית;

(2) הצהרה לרשות המסים בישראל לפי סעיף 135(1) לפקודת מס הכנסה;

"חוקי נושאי משרה שיפוטית" – חוק זה, חוק בית הדין לעבודה, התשכ"ט-1969, חוק הדיינים, התשט"ו-1955, חוק הקאדים, התשכ"א-1961, חוק בתי הדין הדתיים הדרוזיים, התשכ"ג-1962, וחוק השיפוט הצבאי, התשט"ו-1955;

"שינוי משמעותי" – גידול של יותר ממיליון שקלים חדשים מסך ההון הכולל שעליו הצהיר שופט בהצהרת ההון הקודמת; הסכום האמור יתעדכן ב-1 בינואר של כל שנה (בסעיף זה – יום העדכון), בהתאם לשיעור שינוי מדד המחירים לצרכן שמפרסמת הלשכה המרכזית לסטטיסטיקה, הידוע ביום העדכון לעומת המדד שהיה ידוע ביום העדכון של השנה הקודמת ויעוגל לסכום הקרוב שהוא מכפלה של 10 שקלים חדשים; השר יפרסם ברשומות הודעה על הסכום המעודכן.

הודעה על חובת הגשת הצהרת הון

21ד. האגף האחראי על משאבי אנוש, או גורם אחר שהשר, באישור ועדת החוקה חוק ומשפט של הכנסת, הסמיכו לכך, יודיע לשופט על חובתו להגיש הצהרת הון עם מינויו וכן, לכל המאוחר 60 ימים לפני המועד שבו עליו להגיש הצהרת הון.

תפקידי המפקח וסמכויותיו

21ה. (א) המפקח ינהל רישום בדבר הצהרות ההון שיש חובה להגישן ושהוגשו לפי חוק זה, ישמור אותן בנפרד מכל מידע אחר באופן שיש בו כדי להגן עליהן מפני חדירה או מפני כניסה למקום שמירתן בלא הרשאה, ויבער אותן כפי שיקבע השר.

(ב) הפר שופט את חובתו לפי סעיף 21ב, ידווח על כך המפקח לנשיא בית המשפט העליון, כדי שישקול אם לפעול בהתאם לסעיף 21ז.

(ג) לשם מילוי תפקידו ופיקוח על ביצוע ההוראות לפי חוק זה רשאי המפקח –

(1) לעיין בהצהרות ההון שהוגשו;

(2) לדרוש משופט לצרף להצהרת ההון כל מסמך הנדרש לשם מילוי הצהרת ההון; בפסקה זו, "מסמך" – לרבות פלט, כהגדרתו בחוק המחשבים, התשנ"ה-1995;

(3) לערוך בדיקות מדגמיות בדבר השלמת הפרטים והמסמכים הנדרשים בהצהרות ההון שהוגשו לפי חוק זה ועמידתן בהוראות החוק.

שמירת סודיות

21ו. (א) המפקח ישמור בסוד את הצהרות ההון, לא יגלה כל פרט מהן ולא יעשה בהן כל שימוש, אלא בהסכמתו או לפי בקשתו של השופט ובהסכמת מי שהמידע הוא עליו.

(ב) על אף האמור בסעיף קטן (א) –

(1) בית המשפט רשאי להורות על גילוי פרטים מתוך הצהרת הון, אם התעורר חשד לעבירה פלילית, ולאחר ששקל את מידת הפגיעה בפרטיות הכרוכה בגילוי המידע;

(2) נשיא בית המשפט העליון רשאי להורות על גילוי פרטים מתוך הצהרת הון בהליך בירור לפי סעיף 21ז ולצורך אותו הליך.

הליכים בשל הפרת החובה להגיש הצהרת הון

21ז. נשיא בית המשפט העליון רשאי להטיל על שופט המפר את חובתו לפי סעיף 21ב אמצעים כאמור בסעיף 19(1) עד (3), וכן רשאי הוא להמליץ לשר על הגשת קובלנה נגד שופט כאמור לבית הדין.

תקנות – סימן ה'1

21ח. השר, באישור ועדת החוקה חוק ומשפט של הכנסת, רשאי להתקין תקנות בכל עניין הנוגע לביצוע סימן זה.

חוק שירות המדינה (מינויים), תשי"ט-1959

הצהרה על רכוש

35. עובד המדינה הנמנה עם נושאי משרות או בעלי דרגות שקבעה לענין זה הממשלה על-פי הצעת נציב שירות המדינה ובאישור ועדת החוקה חוק ומשפט של הכנסת, חייב להצהיר על נכסיו ועל חובותיו, שלו ושל בן-זוגו החי אתו ושל ילדיו הסמוכים על שולחנו, ועל מקורות הכנסתם בעבר במידה שהם עשויים להיות גם מקורות הכנסתם בעתיד; דרכי ההצהרה, טפסיה ומועדי הגשתה ייקבעו בתקנות.

חוק שירות הציבור (הצהרת הון), תשע"ז-2016*

הגדרות

- 1.בחוק זה –

"בעל תפקיד בכיר" – בעל תפקיד המנוי בטור א' בתוספת הראשונה;

"הצהרת הון" – דין וחשבון מפורט שהוגש לפי סעיף 2;

"ועדת החוקה" – ועדת החוקה חוק ומשפט של הכנסת;

"חוק שירות המדינה (מינויים)" – חוק שירות המדינה (מינויים), התשי"ט-1959;

"מפקח" – גורם המנוי בטור ב' התוספת הראשונה לצד בעל תפקיד בכיר;

"השר" – שר המשפטים.

הגשת הצהרת הון

- 2.(א) בעל תפקיד בכיר יגיש למפקח הצהרת הון על הנכסים החובות שלו ושל בן זוגו החי עמו וילדיו הסמוכים על שולחנו.

(ב) הצהרת ההון תהיה ערוכה לפי הטופס שבתוספת השנייה.

מועדים להגשת הצהרת הון

- 3.(א) בעל תפקיד בכיר יגיש למפקח הצהרת הון כמפורט להלן:

(1) בתוך 90 ימים מיום שהתמנה לתפקיד;

(2) בתום כל שש שנים ממועד הגשת הצהרת הון קודמת; ואולם בעל תפקיד בכיר רשאי להגיש עדכון להצהרתו אם חל שינוי בתוכנה, גם אם טרם חלפו שש שנים כאמור;

(3) בתוך 90 ימים מתום כהונתו בתפקיד, אלא אם כן עבר לתפקיד אחר שבו חלה עליו חובה להגיש הצהרת הון לפי חוק זה, חוק שירות המדינה (מינויים), או אחד מחוקי נושאי משרה שיפוטית.

(ב) הצהרת ההון תהיה מעודכנת למועד המינוי, לתום שש שנים מהגשת ההצהרה הקודמת או למועד תום הכהונה בתפקיד, לפי העניין, אלא אם כן נקבע אחרת בטופס שבתוספת השנייה, ואם לא ניתן לעשות כן – בסמוך ככל האפשר לאותו מועד.

(ג) (1) על אף האמור בסעיף קטן (א)(1) ו-(2), בעל תפקיד בכיר רשאי להגיש עותק של הצהרה קודמת שהגיש, ואולם אין באמור כדי לפטור בעל תפקיד בכיר מהגשת הצהרה לפי סעיף קטן (א)(2) אלא לתקופה של שש שנים מהמועד שבו הוגשה ההצהרה הקודמת;

(2) הגיש בעל תפקיד בכיר עותק של הצהרה כאמור בפסקה (2) להגדרה "הצהרה קודמת", יצרף הצהרה שלו ולפיה לא חל שינוי משמעותי בתוכן ההצהרה הקודמת.

(ד) על אף האמור בסעיף קטן (א), מפקח רשאי להאריך את המועד להגשת הצהרת הון לתקופה שלא תעלה על 90 ימים, אם סבר כי נסיבות העניין מצדיקות זאת; ואולם אם בעל התפקיד הבכיר אמור לסיים את תפקידו ולהגיש הצהרת הון לפי סעיף קטן (א)(3) בתוך שנה – רשאי מפקח להאריך את המועד להגשת הצהרת ההון לפי סעיף קטן (א)(2) עד למועד הצפוי להגשת הצהרת הון לפי סעיף קטן (א)(3).

(ה) בסעיף זה –

"הצהרה קודמת" – הצהרה כמפורט להלן שהוגשה בשש השנים שקדמו למועד שבו התקיימו נסיבות שבשלהן בעל תפקיד נדרש להגיש הצהרת הון כאמור בסעיף קטן (א):

(1) הצהרת הון לפי חוק זה, לפי חוק שירות המדינה (מינויים), או לפי אחד מחוקי נושאי משרה שיפוטית;

(2) הצהרה לרשות המסים בישראל לפי סעיף 135(1) לפקודת מס הכנסה;

"חוקי נושאי משרה שיפוטית" – חוק בתי המשפט [נוסח משולב], התשמ"ד-1984, חוק בית הדין לעבודה, התשכ"ט-1969, חוק הדיינים, התשט"ו-1955, חוק הקאדים, התשכ"א-1961, חוק בתי הדין הדתיים הדרוזיים, התשכ"ג-1962, וחוק השיפוט הצבאי, התשט"ו-1955;

"שינוי משמעותי" – גידול של יותר ממיליון שקלים חדשים מסך ההון הכולל שעליו הצהיר בעל תפקיד בכיר בהצהרת ההון הקודמת; הסכום האמור יתעדכן ב-1 בינואר של כל שנה (בסעיף זה – יום העדכון), בהתאם לשיעור שינוי מדד המחירים לצרכן שמפרסמת הלשכה המרכזית לסטטיסטיקה, הידוע ביום העדכון לעומת המדד שהיה ידוע ביום העדכון של השנה הקודמת ויעוגל לסכום הקרוב שהוא מכפלה של 10 שקלים חדשים; השר יפרסם ברשומות הודעה על הסכום המעודכן.

הודעה על חובת הגשת הצהרת הון

- 4.האגף האחראי על משאבי אנוש בגוף שבו מכהן בעל התפקיד הבכיר או גורם אחר שהשר, באישור ועדת החוקה, הסמיכו לכך, יודיע לבעל התפקיד הבכיר על חובתו להגיש הצהרת הון עם קבלתו לתפקיד וכן, לכל המאוחר, 60 ימים לפני המועד שבו עליו להגיש הצהרת הון.

תפקידי המפקח וסמכויותיו

- 5.(א) מפקח ינהל רישום בדבר הצהרות ההון שיש חובה להגישן ושהוגשו לפי חוק זה, ישמור אותן בנפרד מכל מידע אחר באופן שיש בו כדי להגן עליהן מפני חדירה או מפני כניסה למקום שמירתן בלא הרשאה, ויבער אותן כפי שיקבע השר.

(ב) הפר בעל תפקיד בכיר את חובתו לפי סעיף 2, ידווח על כך המפקח לגורם הנוגע בדבר לפי החוקים המנויים בסעיף 8, כדי שישקול אם לפעול בהתאם לדין המשמעתי החל באותו ענין.

(ג) לשם מילוי תפקידו ופיקוח על ביצוע ההוראות לפי חוק זה רשאי מפקח –

(1) לעיין בהצהרות ההון שהוגשו;

(2) לדרוש מבעל תפקיד בכיר לצרף להצהרת ההון כל מסמך הנדרש לשם מילוי הצהרת ההון; בפסקה זו, "מסמך" – לרבות פלט כהגדרתו בחוק המחשבים, התשנ"ה-1995;

(3) לערוך בדיקות מדגמיות בדבר השלמת הפרטים והמסמכים הנדרשים בהצהרות ההון שהוגשו לפי חוק זה ועמידתן בהוראות החוק.

הוראות לעניין רשויות מקומיות

- 6.על אף האמור בסעיף 5, לעניין עובד הרשות המקומית המנוי בתוספת הראשונה –

(1) ראש הרשות המקומית יעביר למפקח רשימה של שמות בעלי התפקידים הבכירים באותה רשות מקומית שעליהם להגיש הצהרת הון, מועד תחילת כהונתםוהמועד הצפוי לסיום כהונתם;

(2) המפקח יעדכן את ראש הרשות המקומית הנוגע בדבר על הגשת הצהרות הון של המנויים ברשימה כאמור בפסקה (1);

(3) ראש הרשות המקומית יבחן מעת לעת, בהתאם לעדכון שהעביר לו המפקח כאמור בפסקה (2), מיהם בעלי התפקידים הבכירים שהפרו את חובתם להגיש הצהרת הון לפי חוק זה, וישקול לפעול בהתאם לדין המשמעתי החל על בעל התפקיד הבכיר.

שמירת סודיות

- 7.(א) מפקח ישמור בסוד את הצהרות ההון, לא יגלה כל פרט מהן ולא יעשה בהן כל שימוש אלא בהסכמתו או לפי בקשתו של בעל התפקיד הבכיר ובהסכמת מי שהמידע הוא עליו.

(ב) על אף האמור בסעיף קטן (א) –

(1) בית המשפט רשאי להורות על גילוי פרטים מתוך הצהרת הון אם התעורר חשד לעבירה פלילית, ולאחר ששקל את מידת הפגיעה בפרטיות הכרוכה בגילוי המידע;

(2) אב בית דין למשמעת הנוגע בדבר כמפורט בסעיף 8 רשאי להורות על גילוי פרטים מתוך הצהרת הון בהליך משמעתי לפי הסעיף האמור ולצורך אותו הליך.

דין משמעתי

- 8.בעל תפקיד בכיר המנוי להלן, המפר את חובתו להגיש הצהרת הון לפי חוק זה, עובר עבירת משמעת, ויחול עליו הדין המשמעתי החל בעניינו כמפורט להלן:

(1) עובד המדינה – חוק שירות המדינה (משמעת), התשכ"ג-1963;

(2) שוטר – חוק המשטרה, התשס"ו-2006;

(3) סוהר – פקודת בתי הסוהר [נוסח חדש], התשל"ב-1971;

(4) חייל בצבא הגנה לישראל – חוק השיפוט הצבאי, התשט"ו-1955;

(5) עובד רשות מקומית – חוק הרשויות המקומיות (משמעת), התשל"ח-1978.

ביצוע ותקנות

- 9.השר ממונה על ביצוע חוק זה והוא רשאי, באישור ועדת החוקה, להתקין תקנות בכל עניין הנוגע לביצועו.

שינוי התוספות

- 10.(א) השר, בהסכמת השר הנוגע בדבר ובאישור ועדת החוקה, רשאי, בצו, להוסיף בעלי תפקידים בכירים על אלה המנויים בתוספת הראשונה; בסעיף קטן זה, "השר הנוגע בדבר" – כל אחד מאלה, לפי העניין:

(1) לעניין שוטר או סוהר – השר לביטחון הפנים;

(2) לעניין חייל בצבא הגנה של ישראל – שר הביטחון;

(3) לעניין עובד רשות מקומית – שר הפנים.

(ב) השר, באישור ועדת החוקה, רשאי לשנות את הטופס הקבוע בתוספת השנייה.

תיקון חוק שירות המדינה (מינויים) – מס' 18

- 11.בחוק שירות המדינה (מינויים), התשי"ט-1959, אחרי סעיף 35 יבוא:

"דין משמעתי

35א. עובד המדינה המפר את חובתו לפי סעיף 35 עובר עבירת משמעת.

שמירת סודיות של הצהרה על רכוש

35ב. (א) נציב שירות המדינה או מי שהוא הסמיכו לכך ישמור בסוד את ההצהרות על רכוש, לא יגלה כל פרט מהן ולא יעשה בהן כל שימוש אלא בהסכמתו או לפי בקשתו של עובד המדינה ובהסכמת מי שהמידע הוא עליו.

(ב) על אף האמור בסעיף קטן (א) –

(1) בית המשפט רשאי להורות על גילוי פרטים מתוך ההצהרה על הרכוש אם התעורר חשד לעבירה פלילית, ולאחר ששקל את מידת הפגיעה בפרטיות הכרוכה בגילוי המידע;

(2) אב בית הדין למשמעת לפי חוק שירות המדינה (משמעת), התשכ"ג-1963, רשאי להורות על גילוי פרטים מתוך ההצהרה על הרכוש, בהליך משמעתי לפי סעיף 35א ולצורך אותו הליך."

תיקון חוק הדיינים – מס' 28

12.בחוק הדיינים, התשט"ו-1955, אחרי סעיף 17 יבוא:

"הצהרת הון

17א. סעיפים 21א עד 21ח לחוק בתי המשפט [נוסח משולב], התשמ"ד-1984, יחולו על דיין, בשינויים המחויבים ובשינויים אלה:

(1) במקום "נשיא בית המשפט העליון" יקראו "נשיא בית הדין הרבני הגדול";

(2) במקום "כללי אתיקה לשופטים, התשס"ז-2007" יקראו "כללי אתיקה לדיינים, התשס"ח-2008";

(3) בסעיף 21ז, במקום "בסעיף 19(1) עד (3)" יקראו "בסעיף 21א(1) עד (3)" ובמקום "לבית הדין" יקראו "לבית הדין המשמעתי לדיינים"."

תיקון חוק השיפוט הצבאי – מס' 72

- 13.בחוק השיפוט הצבאי, התשט"ו-1955 –

(1) בסעיף 136(ב), אחרי פסקה (1ב) יבוא:

"(1ג) חוק שירות הציבור (הצהרת הון), התשע"ז-2016;";

(2) אחרי סעיף 193 יבוא:

"הצהרת הון

193ב. סעיפים 21א עד 21ח לחוק בתי המשפט יחולו על שופט צבאי-משפטאי, בשינויים המחויבים ובשינויים אלה:

(1) במקום "שופט" יקראו "שופט צבאי-משפטי";

(2) במקום "נשיא בית המשפט העליון" יקראו "נשיא בית הדין הצבאי לערעורים";

(3) בסעיף 21ג(א), במקום האמור בפסקה (1) יקראו "בתוך 90 ימים מיום שהתמנה לתפקיד";

(4) בסעיף 21ז, במקום "בסעיף 19(1) עד (3)" יקראו "בסעיף 192ד(ה)(1) עד (3)" ובמקום "לבית הדין" יקראו "לבית הדין המשמעתי"."

תיקון חוק הקאדים – מס' 17

- 14.בחוק הקאדים, התשכ"א-1961, אחרי סעיף 14 יבוא:

"הצהרת הון

14א. סעיפים 21א עד 21ח לחוק בתי המשפט [נוסח משולב], התשמ"ד-1984, יחולו על קאדי, בשינויים המחויבים ובשינויים אלה:

(1) במקום "נשיא בית המשפט העליון" יקראו "נשיא בית הדין השרעי לערעורים";

(2) בסעיף 21ג(א), במקום האמור בפסקה (1) יקראו "בתוך 90 ימים מיום שהתמנה לתפקיד";

(3) בסעיף 21ז, במקום האמור בסעיף קטן (ב) יקראו "נשיא בית הדין השרעי לערעורים יהיה מוסמך, אם מצא לנכון לעשות כן, לנקוט את האמצעים המנויים בסעיף 18א(1) עד (3), ורשאי הוא להמליץ לשר על הגשת קובלנה לבית הדין המשמעתי כמשמעותו בסעיף 17"."

תיקון חוק בתי הדין הדתיים הדרוזיים – מס' 21

- 15.בחוק בתי הדין הדתיים הדרוזיים, התשכ"ג-1962, אחרי סעיף 20 יבוא:

"הצהרת הון

20א. סעיפים 21א עד 21ח לחוק בתי המשפט [נוסח משולב], התשמ"ד-1984, יחולו על קאדי-מד'הב, בשינויים המחויבים ובשינויים אלה:

(1) במקום "שופט" יקראו "קאדי מד'הב";

(2) במקום "נשיא בית המשפט העליון" יקראו "ראש בית הדין הדתי הדרוזי לערעורים";

(3) בסעיף 21ג(א), במקום האמור בפסקה (1) יקראו "בתוך 90 ימים מיום שהתמנה לתפקיד";

(4) בסעיף 21ז, במקום סעיף קטן (ב) יקראו:

"(ב) נשיא בית הדין הדרוזי לערעורים יהיה מוסמך, אם מצא לנכון לעשות כן, לנקוט את אחד האמצעים האלה:

(1) הערה; (2) התראה; (3) נזיפה.""

תיקון חוק בית הדין לעבודה – מס' 49

- 16.בחוק בית הדין לעבודה, התשכ"ט-1969, בסעיף 17, אחרי סעיף קטן (ב) יבוא: "(ג) סעיפים 21א עד 21ח לחוק בתי המשפט יחולו על רשם, בשינויים המחויבים."

תיקון פקודת בתי הסוהר – מס' 53

- 17.בפקודת בתי הסוהר [נוסח חדש], התשל"ב-1971, בתוספת השנייה, אחרי פרט 31 יבוא:"32. הפרת חובה לפי חוק שירות הציבור (הצהרת הון), התשע"ז-2016."

תיקון חוק הרשויות המקומיות (משמעת) – מס' 8

- 18.בחוק הרשויות המקומיות (משמעת), התשל"ח-1978, בסעיף 9, בסופו יבוא: "(9) הפר את חובתו לפי חוק שירות הציבור (הצהרת הון), התשע"ז-2016."

תיקון חוק בתי המשפט – מס' 88 ת"ט תשע"ז-2017

- 19.[הוספת סימן ה'1 בפרק א' בחוק בתי המשפט].

תיקון חוק המשטרה – מס' 12

- 20.בחוק המשטרה, התשס"ו-2006, בתוספת הראשונה, אחרי פרט 29 יבוא:"30. הפרת חובה לפי חוק שירות הציבור (הצהרת הון), התשע"ז-2016."

תחילה, תחולה והצהרת הון ראשונה

- 21.(א) תחילתו של חוק זה ביום ה' בניסן התשע"ז (1 באפריל 2017) (להלן – יום התחילה), והוא יחול על בעלי תפקידים בכירים ונושאי משרה המנויים בהגדרה "חוקי נושאי משרה שיפוטית", המכהנים ביום התחילה ואילך.

(ב) הצהרת הון ראשונה לפי חוק זה תוגש בתוך 90 ימים מיום התחילה, ולעניין זה יראו את מי שמכהן בתפקידו ביום התחילה כאילו מונה באותו היום.

תוספת ראשונה

(סעיף 2(א))

| טור א' – בעל תפקיד בכיר | טור ב' – הגורם המפקח |

| (1) שוטר בדרגת תת-ניצב ומעלה במשטרת ישראל | המבקר הפנימי של המשרד לביטחון הפנים, שמונה לפי חוק הביקורת הפנימית, התשנ"ב-1992 |

| (2) סוהר בדרגת תת-גונדר ומעלה בשירות בתי הסוהר | המבקר הפנימי של המשרד לביטחון הפנים, שמונה לפי חוק הביקורת הפנימית, התשנ"ב-1992 |

| (3) חייל בצבא הגנה לישראל שהוא אחד מאלה: (א) קצין בדרגת אלוף ומעלה; (ב) קצין בדרגת תת-אלוף, באחד מתפקידים אלה: ראש מטה אגף טכנולוגיה ולוגיסטיקה, ראש חטיבת לוגיסטיקה, ראש להק ציוד, ראש מספן ציוד, ראש המינהל האזרחי, ראש מינהלת פרויקט "מרחב התפר" ו"שעון חול", ראש היחידה לפיתוח אמצעי לחימה, היועץ הכספי לראש המטה הכללי, ראש מינהלת טנק "המרכבה", קצין המשטרה הצבאית הראשי, הפרקליט הצבאי הראשי | המבקר הפנימי של משרד הביטחון, שמונה לפי חוק הביקורת הפנימית, התשנ"ב-1992 |

| (4) עובד רשות מקומית שהוא אחד מאלה: המנהל הכללי, המזכיר, המהנדס, היועץ המשפטי, המבקר, הגזבר, מנהל מחלקה, עוזר לראש הרשות המקומית; לעניין זה – "מנהל מחלקה" – ראש מינהל, אגף או גוף אחר ברשות מקומית שבתחומה 20,000 תושבים לפחות, והוא הגורם הבכיר המופקד על ענייני גבייה, רישוי עסקים או פיקוח על הבנייה באותה רשות מקומית; "עוזר לראש רשות מקומית" – כמשמעותו בסעיף 2(ב)(3) לתקנות העיריות (מכרזים לקבלת עובדים), התש"ם-1979, או בסעיף 9(א)(9) לצו המועצות המקומיות (נוהל קבלת עובדים לעבודה), התשל"ז-1977, לפי העניין. | שופט כהגדרתו בחוק ראש הרשות המקומית וסגניו (הצהרת הון), התשנ"ד-1993 |

תוספת שנייה

(סעיף 2(ב))

הצהרת הון

חלק כללי

אני החתום מטה (שם משפחה ושם פרטי) מס' זהות ממלא משרה ביחידה של המשרד / הרשות המקומית / בבית משפט / בבית דין מצהיר בזה, בדבר הנכסים והחובות, שלי ושל בן זוגי החי עמי ושל ילדיי הסמוכים על שולחני (להלן – בני משפחתי), לאמור:

בן הזוג (שם משפחה ושם פרטי) מס' זהות

ילדיי הסמוכים על שולחני:

- שם משפחה שם פרטי מס' זהות שנת לידה

- שם משפחה שם פרטי מס' זהות שנת לידה

- שם משפחה שם פרטי מס' זהות שנת לידה

- שם משפחה שם פרטי מס' זהות שנת לידה

חלק א' – הון, נכסים, זכויות והתחייבויות

- חשבונות עובר ושב, פיקדונות, תכניות חיסכון וכיוצא באלה, בישראל או מחוץ לישראל

רצ"ב תדפיסי כל החשבונות העדכניים שהונפקו, לבקשתי ולבקשת בני משפחתי, על ידי בנקים ומוסדות פיננסיים אחרים – חברות ביטוח, חברי בורסה, קופות פנסיה, קרנות השתלמות וכיו"ב שבהם מנוהלים חשבונות על שמנו או שאנו נהנים בהם (לעניין זה, "נהנה" – כהגדרתו בסעיף 7(א)(1)(א) לחוק איסור הלבנת הון, התש"ס-2000);

אני מצהיר בזה כי לאחר קבלת תדפיסי החשבונות הרצ"ב וידאתי שהם כוללים התייחסות לנושאים אלה:

(1) פרטי המוסד הפיננסי – שם המוסד הפיננסי ומספר הסניף שבו מתנהל החשבון;

(2) פרטי החשבון – סוג החשבון (עו"ד/פיקדון/תכנית חיסכון וכיו"ב); שם בעלי החשבון או בעלי זכות החתימה; סכום עדכני של הכספים המוחזקים בחשבון נכון ליום הגשת ההצהרה;

(3) החלק בחשבון באחוזים שבבעלותי או בבעלות בן משפחתי;

(4) לגבי חשבונות במטבע זר – יש לציין גם את סוג המטבע שבו מתנהל החשבון וסכום עדכני של הכספים המוחזקים בחשבון, במטבע זר.

- מזומנים (כספים שאינם מוחזקים במוסד פיננסי כלשהו)

להלן יפורטו סכומים במזומנים שאני או בן משפחתי מחזיקים שלא במוסד פיננסי כלשהו (יש להתייחס לכספים בסכומים העולים על 25,000 שקלים חדשים; כמו כן יש להתייחס גם לכספים המוחזקים בכספים שאצל צדדים שלישיים, למשל בבנקים):

| מטבע ישראלי | מטבע חוץ | שם בעליהם של המזומנים (המצהיר או בן משפחתו) | |

| סוג המטבע | סכום נקוב במטבע חוץ | ||

- ניירות ערך והשקעות אחרות המוחזקים/מנוהלים בעבורי או בעבור בן משפחתי על ידי מוסדות פיננסיים, בישראל או מחוץ לישראל:

(א) ניירות ערך (לרבות מניות, איגרות חוב או זכויות לרכוש, להמיר או למכור כל אחד מאלה, וכן אופציות וחוזים עתידיים כהגדרתם בסעיף 64 לחוק השקעות משותפות בנאמנות, התשנ"ד-1994, ויחידות בקרן להשקעות משותפות בנאמנות);

רצ"ב תדפיסי תיקי השקעות בניירות ערך המוחזקים בעבורי או בעבור בן משפחתי;

התדפיסים הונפקו לבקשתי או לבקשת בן משפחתי על ידי המוסד הרוכש/המנהל/המחזיק בעבורנו את ניירות הערך (בנק, חבר בורסה, מנהל תיקי השקעות וכיו"ב)

אם מדובר ביחידות בקרן להשקעות משותפות בנאמנות, יש להגיש תדפיסי תיקי השקעות ובהם הפרטים המפורטים להלן בשינויים המחויבים (למשל, על הדיווח לכלול את שם הקרן, שם מנהל הקרן וכיו"ב).

אני מצהיר בזה כי לאחר קבלת תדפיסי תיקי ההשקעות הרצ"ב וידאתי שהם כוללים התייחסות לנושאים אלה:

(1) הגוף המחזיק – שם הגוף ועיסוקו (בנק/מנהל תיקי השקעות וכיו"ב);

(2) פרטי ניירות הערך המוחזקים – שם המנפיק, סוג נייר הערך, הערך הנקוב ליחידה; מספר היחידות; תאריך הרכישה; לגבי ניירות ערך סחירים – יש לציין גם מספר ניירות הערך ושווי כספי עדכני של תיק ניירות הערך מעודכן לתקופה שלא תעלה על 30 ימים לפני תאריך החתימה על הצהרה זו; לגבי ניירות ערך לא סחירים – יש לציין גם מספר חברה פרטית; ככל שניירות הערך הונפקו על ידי תאגיד שהתאגד מחוץ לישראל – יש לציין גם מספר זיהוי בין-לאומי של התאגיד;

(ב) זכויות בקופות גמל (לרבות קרנות פנסיה וקרנות השתלמות) ובתכניות ביטוח הכוללות רכיב חיסכון; רצ"ב דוח אחרון לעמית שהונפק על ידי קופת הגמל או חברת הביטוח שבה מנוהל חשבון קופת הגמל (להלן – קופ"ג) או מוחזקת הפוליסה שלי או של בן משפחתי, לפי העניין;

אני מצהיר כי לאחר קבלת הדוח לעמית הרצ"ב וידאתי שהוא כולל התייחסות לנושאים אלה:

(1) שם קופ"ג/חברת הביטוח;

(2) תאריך ההצטרפות;

(3) לגבי חברת הביטוח – מספר פוליסה/לגבי קופ"ג – מספר חשבון;

(4) סכום מצטבר בשקלים חדשים, מעודכן ליום האחרון של הרבעון הקודם לרבעון שבו מוגשת הצהרה זו.

- זכויות בנכסי דלא ניידי (בעל זכות במקרקעין, לרבות בעלים, חוכר ומי שרשאי להירשם כבעלים או כחוכר, בר-רשות, או מחזיק בדמי מפתח):

להלן פירוט נכסי דלא ניידי שאני או בן משפחתי בעלי זכות בהם:

| תיאור הנכס, ייעודו והשימוש בו | המען (עיר, רחוב, מספר) | סוג הזכות | שם בעל הזכות (המחזיק או בן משפחתו) וחלקו בנכס (אחוז בזכויות) | זיהוי הנכס (גוש וחלקה) | עלות רכישה | תאריך רכישה |

- זכויות בעלות במיטלטלין:

להלן פירוט מיטלטלין/נכסים בלתי מוחשיים שאני או בן משפחתי בעלים בהם:

| סוג הפריט | תיאור | תאריך רכישה | עלות או ערך משוער (לפי מיטב השפיטה) | שם הבעלים בנכס (המצהיר או בן משפחתו) וחלקו בבעלות (באחוזים) |

- החזקות בתאגידים שלא באמצעות מוסדות פיננסיים:

(א) שותפויות:

יש לצרף מסמך מאושר על ידי רואה חשבון או מאזן אחרון של השותפות מאושר על ידי רואה חשבון בנוגע לשותפויות שבהן המצהיר או בן משפחתו שותפים, הכוללים פרטים אלה:

(1) שם השותפות וכתובתה;

(2) מספר תיק רישום;

(3) תאריך המאזן האחרון;

(4) זכויות בשותפות – ערך כספי נכון ליום ;

(5) שמו של בן המשפחה שהוא השותף בשותפות וחלקו בשותפות (באחוזים).

(ב) תאגידים אחרים (חברות ואגודות שיתופיות):

יש למלא סעיף זה רק לגבי חברות פרטיות או ציבוריות שלא דווח עליהן בסעיף 3 לעיל:

| שם התאגיד | צורת התאגדות | מספר תיק רישום | תאריך מאזן אחרון | סוג מניות | שם הבעלים (המצהיר או בן משפחתו) | תאריך רכישה | ערך נקוב בשקלים חדשים |

- זכויות אחרות שלא דווחו לעיל

| תיאור הזכות | שם בעלי הזהות (המצהיר או בן משפחתו) | אומדן ערך הזכות בשקלים חדשים | חלק בזכות באחוזים | שמות שותפים |

חלק ב' – מקורות הכנסה

נוסף על הרכוש המפורט בהצהרה זו, לי או לבן משפחתי מקורות הכנסה אלה (יש להתייחס למקורות הכנסה בעבר אם הם עשויים להיות מקורות הכנסה בעתיד; לעניין זה, "מקורות הכנסה" – לרבות תמלוגים, פנסיות, תגמולים ומזונות):

| מקור ההכנסה | סוג ההכנסה | שם בעל הזכות (המצהיר או בן משפחתו) | סכום בשקלים חדשים | |

| שם | כתובת | |||

חלק ג' – חובות/התחייבויות

יש לי או לבן משפחתי חובות בסכום כולל של שקלים חדשים (יש להתייחס לכל חוב בסכום העולה על 25,000 שקלים חדשים); להלן פירוט החובות (יש לצרף מסמכי הלוואה או חוב בכתב, אם יש כאלה):

| שם בעל החוב (המצהיר או בן משפחתו) | תאריך היווצרות החוב | שם בעל הזכות | סכום החוב | פרטי ההצמדה ושיעורי הריבית | בטוחות (ככל שיש) |

חלק ד' – הצהרה

אני החתום מטה מס' זהות מצהיר בזה כי –

- כל המידע והפרטים שמסרתי בהצהרה זו, בקשר לעצמי או לבן משפחתי, הם מלאים, נכונים ואמיתיים;

- כל המידע והפרטים שמסרתי בשאלון זה בקשר לעצמי או לבן משפחתי הם מידיעה אישית, אלא אם כן נאמר במפורש כי ההצהרה היא למיטב הידיעה, כשהפרטים אינם ידועים לי במלואם או בחלקם או אינם ידועים לי מידיעה אישית, ואין באפשרותי לבררם באמצעים סבירים.

תאריך חתימה ________________

בנימין נתניהו איילת שקד ראובן ריבלין יולי יואל אדלשטיין

ראש הממשלה שרת המשפטים נשיא המדינה יושב ראש הכנסת